Class 12 Business Chapter 9 বিত্তীয় পৰিচালনা Question answer to each chapter is provided in the list so that you can easily browse throughout different chapters Assam Board HS Class 12 Business Chapter 9 বিত্তীয় পৰিচালনা and select needs one.

Class 12 Business Chapter 9 বিত্তীয় পৰিচালনা

Also, you can read the SCERT book online in these sections Solutions by Expert Teachers as per SCERT (CBSE) Book guidelines. These solutions are part of SCERT All Subject Solutions. Here we have given Assam Board Class 12 Business Chapter 9 বিত্তীয় পৰিচালনা Solutions for All Subject, You can practice these here…

বিত্তীয় পৰিচালনা

Chapter : 9

দ্বিতীয় খণ্ড

অতি চমু উত্তৰ দিয়াঃ ( মূল্যাংকঃ ১ )

১। কাৰ্য্যকৰী মূলধন কেনেকৈ নিৰ্ধাৰণ কৰা হয় ?

উত্তৰঃ কাৰ্যকৰী মূলধন = চলিত সম্পত্তি = চলিত দেনা ।

২। দুই ধৰণৰ মূলধন কি কি ?

উত্তৰঃ ঋন মূলধন আৰু সমাংশ মূলধন ।

৩। স্থায়ী সম্পত্তি পৰিচালনাৰ দ্বিতীয় নামটো কি ?

উত্তৰঃ মূলধন কজেটিকৰন ।

৪। মালিকানা মূলধনৰ দুটা উপাদানৰ নাম লিখা ।

উত্তৰঃ সমাংশ মূলধন , সঞ্চিত আয় ।

৫। কাৰ্য্যকৰী মূলধন নিৰূপণ কৰােতে প্ৰভাৱ পেলােৱা দুটা কাৰকৰ নাম লিখা ।

উত্তৰঃ ( ক ) ব্যৱসায়ৰ প্রকৃতি ।

( খ ) বাণিজ্য চক্র ।

( গ ) কাম – কাজৰ মাত্রা ।

৬। ‘কিছুমান উৎসৰ পৰা দীঘলীয়া হাৰত স্থায়ী মূলধন যােগাৰ কৰিবলৈ এটা সিদ্ধান্ত লােৱা হ’ল’ । এই সিদ্ধান্তটোক কি বুলি কোৱা হ’ব ?

উত্তৰঃ বিত্তীয় সিদ্ধান্ত ।

৭। কোনটো ধাৰণাই সমাংশৰ আয় বঢ়ায় আৰু কোম্পানীৰ মূলধনৰ গাঁঠনি সলনি কৰে ?

উত্তৰঃ সমাংশত ব্যৱসায় বা বিত্তীয় লিভাৰেজ ।

৮। ‘সেৱা উদ্যোগ’ আৰু ‘শিল্প উদ্যোগ’ ৰ মাজত কাৰ্য্যকৰী মূলধনৰ প্ৰয়ােজনীয়তাৰ অন্তৰ কিয় থাকে ?

উত্তৰঃ সেৱা উদ্যোগ সমূহে শেষ পন্যৰ ( Finished goods ) মজুত অতি বেছি পৰিমাণে ৰাখে যিবিলাক নগদ ভিত্তিত বিক্ৰী কৰা হয় । সেয়ে কম পৰিমাণৰ কাৰ্যকৰী মূলধনৰ দ্বাৰা পৰিচালনা কৰিব পাৰে । কিন্তু প্রস্তুত কাৰী আৰু কিনা বেচা কৰা প্রতিষ্ঠান সমূহে বেছি পৰিমাণৰ কেচাসামগ্রী মজুত ৰাখিব লগীয়া হয় সেয়ে বেছি পৰিমাণৰ কাৰ্যকৰী মূলধন প্রয়ােজন হয় ।

৯। মূলধনৰ গাঠনিয়ে কি সূচায় ?

উত্তৰঃ মূলধনৰ গাঁথনিয়ে নিজস্ব পূজি আৰু ঋন পূজিৰ অনুপাতক সূচায় ।

১০৷ কৰ দিয়াৰ পিছত লাভাংশৰ এটা অংশ অংশধাৰক সকলৰ মাজত বিলাই দিয়াৰ সিদ্ধান্ত লােৱা হ’ল । এই সিদ্ধান্তক কি বুলি কোৱা হ’ব ?

উত্তৰঃ লভ্যাংশৰ সিদ্ধান্ত ।

১১। কোনটো বিত্তীয় সিদ্ধান্তই ব্যৱসায় এটাৰ তাৰতাৰল্যত প্রভাব পেলায় ?

উত্তৰঃ ব্যয় ।

১২। ‘স্থায়ী মূলধনৰ সিদ্ধান্তই বেছি বিপদসংকুল ’ — কেনেকৈ ?

উত্তৰঃ কাৰণ স্থায়ী মূলধনত অধিক টকাৰ প্রয়ােজন হয় ।

১৩। চলিত মূলধন কিয় লাগে ? এটা যুক্তি দিয়া ।

উত্তৰঃ ব্যৱসায়ৰ দৈনন্দিন কামকাজ সূচাৰুৰূপে আগবঢ়াবৰ বাবে চলিত মূলধন লাগে ।

১৪। কোম্পানী এটাৰ ব্যয়বহুল মূলধন কি ?

উত্তৰঃ স্থায়ী মূলধন ।

১৫। বিত্তীয় ব্যৱস্থাপনাৰ এটা লক্ষ্য লিখা ।

উত্তৰঃ ইয়াৰ প্রাথমিক লক্ষ্য হ’ল– অংশধাৰকসকলৰ সম্পদ বৃদ্ধি কৰা ।

১৬। ব্যবসায়ৰ দীৰ্ঘম্যাদী দৰকাৰৰ বাবে এটা বিত্তীয় সিদ্ধান্ত লােৱা হ’ল । ইয়াৰ নাম কি ?

উত্তৰঃ বিনিয়োগ সিদ্ধান্ত ।

১৭। মালীকানা বিত্তৰ দুটা উদাহৰণ দিয়া ?

উত্তৰঃ মিউচুৱেল ফাণ্ড আৰু অংশধাৰকৰ ফাণ্ড ।

( খ ) চমু উত্তৰ দিয়া ( মূল্যাংকঃ ১/৩ )

১৮। বিত্তীয় পৰিকল্পনাৰ গুৰুত্ব ব্যাখ্যা কৰা ।

উত্তৰঃ বিত্তীয় পৰিকল্পনাৰ গুৰুত্বসমূহ তলত ব্যাখ্যা কৰা হ’ল –

( ক ) বিত্তীয় পৰিকল্পনাই ব্যৱসায় পৰিস্থিতিৰ ভবিষ্যতৰ পূর্বাভাস দিবলৈ যত্ন কৰে । অর্থাৎ ব্যৱসায় প্রতিষ্ঠানটোক ভবিষ্যতৰ সন্মুখীন হ’বলৈ ভালদৰে প্ৰস্তুত কৰে ।

( খ ) বিত্তীয় পৰিকল্পনাই ব্যৱসায়িক আঘাত আৰু আশ্চর্যৰ পৰা হাত সৰা আৰু কোম্পানীক ভবিষ্যতৰ বাবে সাজু কৰি তােলাত সহায় কৰে ।

( গ ) ইয়ে বিভিন্ন ব্যৱসায়িক কার্য যেনে বিক্ৰী আৰু উৎপাদন কার্যৰ মাজত স্পষ্ট নীতি আৰু কার্য প্রণালী প্রদান কৰি সমন্বয় ৰক্ষাত সহায় কৰে ।

( ঘ ) ইয়ে বর্তমানক ভবিষ্যতৰ সৈতে সংযােগ কৰিবলৈ যত্ন কৰে ।

( ঙ ) ইয়ে অবিৰতভাবে বিনিয়ােগ আৰু বিত্তীয় সিদ্ধান্তৰ মাজত সংযােগৰ ব্যৱস্থা কৰে ।

১৯। বিত্তীয় ব্যৱস্থাপনাৰ তিনিটা সিদ্ধান্ত উল্লেখ কৰা ।

উত্তৰঃ বিত্তীয় ব্যবস্থাপনাৰ তিনিটা সিদ্ধান্ত হ’লঃ–

( ক ) বিনিয়োগৰ সিদ্ধান্ত :- প্রতিষ্ঠানৰ পুঁজি বিভিন্ন পৰিসম্পত্তিত কিদৰে বিনিয়ােগ হব তাৰ সৈতে বিনিয়ােগৰ সিদ্ধান্ত জড়িত থাকে । বিনিয়ােগৰ সিদ্ধান্ত দীর্ঘকালীন বা হ্রস্বকালীন হব পাৰে । পূজিসমূহ স্থায়ী সম্পত্তি যেনে যন্ত্রপাতি আৰু সা – সৰঞ্জাম ইত্যাদি আৰু চলিত সম্পত্তি যেনে কেচাসামগ্রী , শেষ পন্যৰ মজুত ইত্যাদিত বিনিয়ােগ কৰা হয় ।

( খ ) বিত্তীয় সিদ্ধান্ত :- এই সিদ্ধান্তটো বিভিন্ন দীর্ঘকালীন উৎসৰ পৰা সংগ্ৰহ কৰিবলগীয়া বিত্তৰ পৰিমাণৰ সৈতে জড়িত । বিত্তীয় পৰিচালকে কোম্পানি প্রয়ােজনীয়তা পূৰণ কৰিবলৈ কেতিয়া ক’ত আৰু কেনেকৈ পূজি সংগ্রহ কৰিব তাৰ বাবে সিদ্ধান্ত লব লাগিব ।

( গ ) লভ্যাংশৰ সিদ্ধান্ত :- লভ্যাংশৰ সিদ্ধান্ত কোম্পানিয়ে অর্জন কৰা লাভৰ কিমান অংশ অংশধাৰক সকললৈ লভ্যাংশ হিচাপে বিতৰন কৰিব আৰু কিমানখিনি বিনিয়ােগৰ বাবে ৰাখিব তাৰ বাবে বিত্ত ব্যৱস্থাপকে সিদ্ধান্ত গ্রহণ কৰিব লাগিব ।

২০। ‘সমাংশত ব্যৱসায়ে ’ কেনেদৰে মূলধনৰ গাঁঠনি বাছনি কৰাত প্রভাব বিস্তাৰ কৰে ? এটা উদাহৰণৰ সৈতে আলােচনা কৰা ।

উত্তৰঃ সমাংশত ব্যৱসায় হৈছে এনে এটা ব্যৱস্থা যাৰ অধীনত বিত্তীয় পৰিচালনাই নিৰাপত্তা পত্র সমূহ বিলি কৰি পুঁজি বৃদ্ধি কৰিব পাৰে । ইয়ে স্থিৰ হাৰত সূত অথবা লভ্যাংশ অর্জন কৰে যিটো কোম্পানিৰ গড় উপার্জনতকৈ ( Average earnings ) কম হয় । সমাংশৰ ওপৰত প্রত্যার্পন বৃদ্ধি কৰিবলৈ এইটো কৰা হয় । ধৰাহল এটা কোম্পানিয়ে প্রতি বছৰে 25 % হাৰত 2.5 লাখ টকা অর্জন কৰিবলৈ 10 লাখ টকাৰ বিনিয়োগ কৰাৰ প্ৰয়ােজন হয় । এই পৰিমান বৃদ্ধি কৰিবলৈ আমি দুটা প্রস্তাৱ বিবেচনা কৰিব পাৰো । যেনে ‘A , 1 লাখ সমাংশ বিলি কৰিবলৈ প্ৰতিটো অংশৰ 10 টকাকৈ আৰু ‘ B , 5 লাখ টকা মূল্যৰ সমাংশ বিলি কৰিবলৈ ( অর্থাৎ প্ৰতিটো অংশৰ 10 টকাকৈ ‘50,000 অংশ ) আৰু 5 লাখ টকা মূল্যৰ 10 % ঋণ পত্র । কৰৰ হাৰ 40 % ধৰাহল ‘B , প্রস্তাৱটোৱে সমাংশত ব্যৱসায়ৰ প্ৰয়ােগ কৰাৰ কাৰণে প্ৰতিটো অংশৰ উপার্জন ( EPS ) বেছি হব । বিত্তীয় লিভাৰেজৰ প্ৰভাৱৰ কাৰণে ‘ A ’ প্ৰস্তাৱটোৱে প্ৰতিটো অংশৰ উপার্জন 1.50 টকাৰ বিপৰীতে ‘ B ’ প্রস্তাৱটোৰ প্ৰতিটো অংশৰ উপার্জন । ( EPS ) 2.40 টকা হ’ব।

২১। বিত্তীয় পৰিকল্পনাৰ তিনিটা উদ্দেশ্য ব্যাখ্যা কৰা ।

উত্তৰঃ বিত্তীয় পৰিকল্পনাৰ তিনিটা উদ্দেশ্য হল—

( ক ) প্রতিষ্ঠানৰ উদ্দেশ্যত উপনীত হবলৈ বিত্তীয় প্রয়ােজনীয়তাৰ মূল্যাংকন কৰা আৰু সেইমতে যথােচিত পুঁজিৰ যােগান নিশ্চিত কৰা ।

( খ ) বিনিয়ােগকাৰীৰ সুৰক্ষা নিশ্চিত কৰি বিত্তৰ ব্যয় আৰু ইয়াৰ লগত জড়িত বিপদৰ মাজত ভাৰসাম্যতা স্থাপন কৰা ।

( গ ) পৰিৱর্তিত পৰিস্থিতিত উপযুক্ত উৎসৰ পৰা বিত্ত সংগ্রহ কৰিবলৈ বিত্তীয় পৰিকল্পনাত আৱশ্যকীয় নমনীয়তা বা স্থিতি স্থাপকতাৰ ব্যৱস্থা ৰখা ।

২২। বিত্তীয় ব্যৱস্থাপনাৰ তিনিটা উদ্দেশ্য ব্যাখ্যা কৰা ।

উত্তৰঃ বিত্তীয় পৰিচালনাৰ মূল উদ্দেশ্য হৈছে দুটা–

( ক) লাভ সর্বাধিকৰণঃ এই লক্ষ্যই ব্যৱসায় প্রতিষ্ঠানৰ সৰ্বাধিক মুদ্রাগত অৰ্জনৰ লক্ষ্যক বুজায় । বিত্তীয় পৰিচালনাৰ পাৰদৰ্শিতা মূল্যায়ন কৰাৰ ক্ষেত্ৰতো লাভ অর্জনকে মাপকাঠি হিচাপে ব্যৱহাৰ কৰা হয় ।

লাভ সৰ্বাধিকৰণৰ লক্ষ্য সন্দৰ্ভত কেতবোৰ গুৰুত্বপূৰ্ণ যুক্তি হ’লঃ ( ১ ) অর্থনৈতিক অনুষ্ঠান হিচাপে ব্যৱসায়ৰ লাভ অর্জন মূখ্য উদ্দেশ্য হােৱাত ই লাভৰ পৰিমাণ সর্বাধিক কৰাৰ অন্যতম লক্ষ্য হিচাপে পৰিগণিত হয় ।

( ২ ) লাভ অর্জন ব্যৱসায়ৰ পাৰদৰ্শিতা আৰু অর্থনৈতিক উন্নতিৰ মাপকাঠি হােৱাত লাভ সৰ্বাধিকৰণৰ লক্ষ্য গুৰুত্বপূৰ্ণ হয় ।

( ৩ ) মুদ্রা সংকোচন , তীব্র প্রতিযােগিতা আদিৰ দৰে ব্যৱসায়ৰ প্রতিকূল অৱস্থা অতিক্রম কৰাত সঞ্চিত লাভৰ আৱশ্যক হয় বাবে লাভ সৰ্বাধিকৰণৰ লক্ষ্যই গুৰুত্ব লাভ কৰে ।

( ৪ ) লাভৰ উদ্ধৃত ব্যৱসায়ৰ বিকাশ আৰু সম্প্ৰসাৰণত আভ্যন্তৰীণ বিত্ত যােগানৰ উৎস হােৱা বাবেও লাভ সৰ্বাধিকৰণৰ লক্ষ্য গুৰুত্বপূর্ণ হয় ।

( ৫ ) ব্যৱসায়ৰ সামাজিক প্রয়ােজনীয়তা পূৰণ কৰাত আৱশ্যকীয় ব্যয় সম্পাদন কৰিবলৈও লাভ সর্বাধিকৰণৰ লক্ষ্য উল্লেখযােগ্য হয় ।

( খ ) সম্পদ সৰ্বাধিকৰণৰ লক্ষ্যঃ সম্পদ সর্বাধিকৰণৰ সৰল অর্থ হৈছে প্ৰতিষ্ঠানৰ লাভ অর্জন কৰা আৰু ইয়াৰ দ্বাৰা অংশধাৰকৰ অংশৰ বজাৰ মূল্য বৃদ্ধিৰে প্ৰকৃত বর্তমান মূল্য অথবা সম্পদৰ মূল্য সর্বাধিক কৰা । সম্পদ সর্বাধিকৰণ অংশধাৰাকে ধাৰণ কৰা প্ৰতি অংশৰ ওপৰত অর্জন বৃদ্ধিৰ দ্বাৰা প্রতিফলিত হয় । সমীকৰণীয় সূত্র মতে ,

অংশ / ষ্টক ধাৰকৰ চলিত সম্পদ = ধাৰণ কৰা অংশৰ সংখ্যা x প্ৰতিটো অংশৰ চলিত দৰ । ( Share / Stock holder’s current wealth in a firm = No. of shares owned current Stock Price per value )

ইয়াত প্রকৃত বর্তমান মূল্যবৃদ্ধিৰে প্ৰকৃত বর্তমান ব্যয়ৰ ওপৰঞ্চি প্রকৃত বর্তমান উপকাৰ লাভ কৰাক বুজোৱা হয় । সম্পদ সর্বাধিকৰণৰ নীতিৰে কোম্পানী / প্রতিষ্ঠানৰ সৰ্বাধিক মূল্য নিৰূপণ কৰা হ’লে লভ্যাংশৰ হাৰ উন্নত হয় আৰু ইয়ে অংশৰ বজাৰ দৰ অধিক উচ্চ কৰে । ইয়াৰ দ্বাৰা অংশধাৰক তথা মালিকসকলৰ আর্থিক কল্যাণ সৰ্বাধিক কৰাৰ উদ্দেশ্যত উপনীত হ’ব পৰা যায় । সম্পদ সর্বাধিককৰণৰ উল্লেখযােগ্য লক্ষণ হৈছে কোম্পানীৰ অংশৰ বজাৰ দৰ বৃদ্ধি পােৱা আৰু ফলস্বৰূপে অংশ ধাৰকসকলৰ অংশৰ প্ৰতিটোৰ বিপৰীতে অর্জন বৃদ্ধি ঘটা ।

২৩। ‘সুস্থ বিত্তীয় পৰিকল্পনাই ব্যৱসায় এটা উন্নতিৰ প্ৰধান কাৰক ’ — বুজাই লিখা ।

উত্তৰঃ যিকোনাে ব্যৱসায় প্রতিষ্ঠানৰ কৃতকার্যতাৰ বাবে সুষ্ঠ বিত্তীয় পৰিচালনা অতি আৱশ্যক । ই প্রতিষ্ঠানটোৰ পৰিকল্পনাকৰন , সংগঠনকৰন , নির্দেশকৰন আৰু নিয়ন্ত্রণ সাধন , পূজিত সংগ্রহ আৰু ব্যৱহাৰৰ নিচিনা বিত্তীয় কার্যকলাপৰ লগত সম্পর্কিত । পূজিৰ যুক্তিসংগত বিনিয়ােগৰ জৰিয়তেদি ব্যৱসায়ৰ মালিকৰ সম্পদ সর্বাধিকৰণৰ লগত জড়িত । বিত্তীয় পৰিচালনাৰ প্রধান লক্ষ্য হৈছে কোম্পানিৰ সমাংশৰ বজাৰ মূল্য সর্বোচ্চ কৰা । সেয়ে সুস্থ বিত্তীয় পৰিচালনাই ব্যৱসায় এটা উন্নতিৰ প্ৰধান কাৰক ।

২৪। ‘বিত্তীয় ব্যবস্থাপনা’ বুলিলে কি বুজা ? এজন বিত্ত পৰিচালকে কেনে ধৰণৰ বিত্তীয় সিদ্ধান্ত লয় তাৰে যিকোনাে দুটা লিখা ।

উত্তৰঃ বিত্তীয় পৰিচালনা হৈছে প্ৰতিষ্ঠানৰ সাধাৰণ উদ্দেশ্যত সফলতাৰে উপনীত হ’বলৈ প্রয়ােজনীয় পুঁজিৰ যোগান ধৰা কাৰ্যত পূজিৰ পৰিমাণ নিৰ্দ্ধাৰণ কৰা বা মূল্যাংকন কৰা , আৱশ্যকীয় উৎসৰ অনুসন্ধান কৰা আৰু উপযুক্ত আৰু মিতব্যয়ী উৎস অৱলম্বনৰ দায়িত্ব পালন কৰা সাধাৰণ পৰিচালনাৰ এটা সুকীয়া অংশ ।

বিত্তীয় ব্যৱস্থাপনাৰ তিনিটা সিদ্ধান্তহ’ল—

( ক ) বিনিয়ােগৰ সিদ্ধান্ত :- প্রতিষ্ঠানৰ পূজি বিভিন্ন পৰিসম্পত্তিত কিদৰে বিনিয়ােগ কৰা হব তাৰ সৈতে বিনিয়ােগৰ সিদ্ধান্ত জড়িত থাকে । বিনিয়োগৰ সিদ্ধান্ত দীর্ঘকালীন বা হ্রস্বকালীন হব পাৰে । পুঁজি সমূহ স্থায়ী সম্পত্তি যেনে যন্ত্রপাতি আৰু সা – সৰঞ্জাম ইত্যাদি আৰু চলিত সম্পত্তি যেনে কেচাসামগ্রী , শেষ পন্যৰ মজুত ইত্যাদিত বিনিয়োগ কৰা হয় ।

( খ ) বিত্তীয় সিদ্ধান্ত :- এই সিদ্ধান্তটো বিভিন্ন দীর্ঘকালীন উৎসৰ পৰা সংগ্ৰহ কৰিবলগীয়া বিত্তৰ পৰিমাণৰ সৈতে জড়িত । বিত্তীয় পৰিচালকে কোম্পানি প্রয়ােজনীয়তা পূৰণ কৰিবলৈ কেতিয়া ক’ত আৰু কেনেকৈ পূজি সংগ্রহ কৰিব তাৰ বাবে সিদ্ধান্ত লব লাগিব ।

( গ ) লভ্যাংশৰ সিদ্ধান্ত :- লভ্যাংশৰ সিদ্ধান্ত কোম্পানিয়ে অর্জন কৰা লাভৰ কিমান অংশ অংশধাৰক সকললৈ লভ্যাংশ হিচাপে বিতৰন কৰিব আৰু কিমানখিনি বিনিয়ােগৰ বাবে ৰাখিব তাৰ বাবে বিত্ত ব্যৱস্থাপকে সিদ্ধান্ত গ্রহণ কৰিব লাগিব ।

২৫৷ কাৰ্যকৰী মূলধনৰ প্রয়ােজনীয়তাত কি কি কাৰকে ক্রিয়া কৰে তাৰে যিকোনাে তিনিটা লিখা ।

উত্তৰঃ কার্যকৰী মূলধনৰ প্রয়ােজনীয়তাত প্ৰভাৱ পেলােৱা উপাদানসমূহ হ’লঃ–

( ক ) ব্যৱসায়ৰ প্ৰকৃতি :- ব্যৱসায়ৰ মৌলিক প্রকৃতিয়ে প্রয়ােজনীয় কার্যকৰী মূলধনৰ পৰিমাণ প্রভাৱান্বিত কৰে । প্রস্তুতকাৰী সংগঠনতকৈ এটা কিনা – বেচাৰ লগত জড়িত সংগঠনক কম পৰিমাণৰ কাৰ্যকৰী মূলধনৰ প্রয়ােজন হয় ।

( খ ) কাম – কাজৰ মাত্রাঃ যিবােৰ সংগঠনৰ কাম – কাজৰ মাত্ৰা উচ্চ , মজুত পণ্যৰ পৰিমাণ , দেনাদাৰৰ প্রয়ােজন সাধাৰণতে উচ্চ হয় , তেনে ধৰণৰ সংগঠনবােৰক নিম্নমাত্রাত কাম – কাজ চলােৱা সংগঠনতকৈ বেছি পৰিমাণৰ কাৰ্যকৰী মূলধনৰ আৱশ্যক ।

( গ ) বাণিজ্য চক্রঃ বাণিজ্য চক্ৰৰ বিভিন্ন স্তৰৰ দ্বাৰাও কার্যকৰী মূলধনৰ প্রয়ােজনীয়তা প্ৰভাৱিত হয় । বাণিজ্য চক্ৰৰ সমৃদ্ধিৰ স্তৰত অধিক পৰিমাণৰ কাৰ্যকৰী মূলধনৰ প্রয়ােজন হয় । আনহাতে মন্দাৱস্তাত ইয়াৰ প্রয়ােজনীয়তা কমি যায় ।

( ঘ ) ঋতুজনিত কাৰকসমূহ :- কার্যকৰী মূলধনৰ প্রযােজনত ঋতুকালীন প্রভাৱ দেখা যায় । যেনে শীর্ষবিন্দুত উপনীত বতৰত অধিক পৰিমাণ কার্যকৰী মূলধনৰ প্রয়ােজন হয় আৰু নামি যােৱা অৱস্থাত ( Lean season ) এই মূলধনৰ প্ৰয়ােজন নিম্ন হয় ।

( ঙ ) উৎপাদন চক্রঃ উৎপাদন চক্ৰৰ সময়সীমা আৰু দৈর্ঘ্যই কেঁচা সামগ্ৰী আৰু খৰছৰ বাবে প্রয়ােজনীয় পুঁজিৰ পৰিমাণ প্ৰভাৱান্বিত কৰে । ফলস্বৰূপে দীঘলীয়া প্ৰক্ৰিয়াৰ চক্ৰ থকা প্রতিষ্ঠানত কাৰ্যকৰী মূলধনৰ প্ৰয়ােজনীয়তা উচ্চ আৰু হূস্বকালীন প্রক্রিয়া চক্ৰ থকা প্রতিষ্ঠানত নিম্ন হয় ।

২৬। ব্যৱসায় এটাৰ মূলধনৰ গাঁঠনিত ক্রিয়া কৰা তিনিটা কাৰকৰ বিষয়ে লিখা ।

উত্তৰঃ মূলধন গাঁথনি বাছনি নিৰ্দ্ধাৰণকাৰী গুৰুত্বপূর্ণ উপাদানসমূহ হ’ল—

( ক ) নগদ প্রবাহৰ স্থিতি ( Cash flow Position :- ঋণ প্রয়ােগ কৰাৰ আগতে সম্ভাব্য নগদ প্রবাহৰ আকাৰ বিবেচনা কৰিব লাগে । কিয়নাে নগদ প্রবাহে স্থিৰ নগদ পৰিশােধ দায়িত্ব বহন কৰাৰ উপৰিও অতিৰিক্ত ধন থকাৰ প্রয়ােজন ।

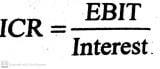

( খ ) সুদ অন্তর্ভুক্ত অনুপাত ( Interest Coverage Ratio ) :- এটা কোম্পানীৰ সুদ আৰু কৰ পৰিশােধৰ পূর্বে

কিমানবাৰ সুদ বা দেনাৰ দায়িত্ব সামৰি লয় , এই অনুপাতে তাকেই সূচায় ।

ইয়াক তলত দিয়া ধৰণে গণনা কৰিব পাৰি —

( গ ) ঋণ সেৱা অন্তর্ভুক্ত অনুপাত ( Debt Service Coverage Ratio ) :- সুদ অন্তর্ভুক্ত অনুপাতত উল্লেখিত দোষসমূহৰ প্রতিপালন কৰে ঋণ সেৱা অন্তর্ভুক্ত অনুপাতে । কাম – কাজৰ পৰা উদ্ভৱ হােৱা নগদ লাভৰ ঋণৰ সেৱাৰ বাবে প্রয়ােজনীয় মুঠ নগদ আৰু অগ্রাধিকাৰ অংশ মূলধনৰ সৈতে তুলনা কৰা হয় । ইয়াক তলত দিয়া ধৰণে নির্ণয় কৰা হয় ।

২৭। বিত্তীয় ব্যবস্থাপনাৰ তিনিটা বৈশিষ্ট্য চমুকৈ আলােচনা কৰা ।

উত্তৰঃ বিত্তীয় ব্যৱস্থাপনাৰ বৈশিষ্ট্য সমূহ হলঃ

( ক ) বিত্তীয় ব্যবস্থাপনা মুখ্যতঃ পূজিৰ যুক্তিসংগত বিনিয়ােগৰ জৰিয়তেদি ব্যৱসায়ৰ মালিকৰ সম্পদ সর্বাধিকৰনৰ লগত জড়িত ।

( খ ) বিত্তীয় পৰিচালনা হৈছে ব্যবসায় প্রতিষ্ঠানৰ সাধৰণ পৰিচালনা পদ্ধতিৰ এটা গুৰুত্বপূর্ণ অংশ ।

( গ ) বিত্তীয় পৰিচালনাই সংগৃহীত পুঁজিৰ সর্বোত্তম ব্যৱহাৰ নিয়ন্ত্রন কৰাৰ ক্ষেত্ৰত লক্ষ্য স্থিৰ কৰে ।

২৮। বিত্তব্যবস্থাপকৰ তিনিটা কার্য উল্লেখ কৰা ।

উত্তৰঃ বিত্ত ব্যৱস্থাপকৰ তিনিটা বিভিন্ন কার্য

হ’ল—

( ক ) অংশধাৰক সকলৰ সম্পদ বৃদ্ধি কৰা ।

( খ ) সাধাৰণ অংশৰ চলিত মূল্য সর্বাধিক কৰা । আৰু

( গ ) সঠিক সময়ত সঠিক ভাবে টকা আহৰণ আৰু বিনিয়ােগ কৰা ।

( গ ) চমু উত্তৰ দিয়া ( মূল্যাংক : ২/৪ )

২৯। কোম্পানী এটাৰ মূলধনৰ গাঁঠনিত ক্রিয়া কৰা চাৰিটা কাৰকৰ বিষয়ে আলােচনা কৰা ।

উত্তৰঃ মূলধন গাঁথনি বাছনি নিৰ্দ্ধাৰণকাৰী গুৰুত্বপূর্ণ উপাদানসমূহ হ’লঃ

( ক ) নগদ প্রবাহৰ স্থিতি ( Cash flow Position ) :- ঋণ প্রয়ােগ কৰাৰ আগতে সম্ভাব্য নগদ প্রবাহৰ আকাৰ বিবেচনা কৰিব লাগে । কিয়নাে নগদ প্রবাহে স্থিৰ নগদ পৰিশােধৰ দায়িত্ব বহন কৰাৰ উপৰিও অতিৰিক্ত ধন থকাৰ প্রয়ােজন ।

( খ ) সুদ অন্তর্ভুক্ত অনুপাত ( Interest Coverage Ratio ) :- এটা কোম্পানীৰ সুদ আৰু কৰ পৰিশােধৰ পূর্বে কিমানবাৰ সুদ বা দেনাৰ দায়িত্ব সামৰি লয় , এই অনুপাতে তাকেই সূচায় । ইয়াক তলত দিয়া ধৰণে গণনা কৰিব পাৰি —

( গ ) ঋণ সেৱা অন্তর্ভুক্ত অনুপাত ( Debt Service Coverage Ratio ) :- সুদ অন্তর্ভুক্ত অনুপাতত উল্লেখিত দোষসমূহৰ প্রতিপালন কৰে ঋণ সেৱা অন্তর্ভুক্ত অনুপাতে । কাম – কাজৰ পৰা উদ্ভৱ হােৱা নগদ লাভৰ ঋণৰ সেৱাৰ বাবে প্রয়ােজনীয় মুঠ নগদ আৰু অগ্রাধিকাৰ অংশ মূলধনৰ সৈতে তুলনা কৰা হয় । ইয়াক তলত দিয়া ধৰণে নির্ণয় কৰা হয় ।

( ঘ ) বিনিয়ােগৰ ওপৰত প্রত্যার্পন ( Return on Investment ) :- যদি কোম্পানীৰ বিনিয়ােগৰ ওপৰত প্রত্যাপর্ণ উচ্চ হয় , প্রতিটো অংশ উপার্জন বৃদ্ধি কৰিবলৈ কোম্পানীয়ে সমাংশৰ ব্যৱসায় প্রয়ােগ কৰিবলৈ বাছি ল’ব পাৰে , অর্থাৎ ঋণ ব্যৱহাৰৰ বাবে ইয়াৰ সামৰ্থ অধিক ।

৩০। স্থায়ী মূলধন নিৰূপণত ক্রিয়া কৰা চাৰিটা কাৰকৰ বিষয়ে লিখা ।

উত্তৰঃ স্থায়ী মূলধনৰ প্ৰয়ােজনীয়তা প্রভাবান্বিত কৰা উপাদানসমূহ হল –

( ক ) ব্যৱসায়ৰ প্ৰকৃতিঃ ব্যৱসায়ৰ প্ৰকৃতিয়ে স্থায়ী মূলধনৰ প্ৰয়ােজনীয়তাৰ ওপৰত প্ৰভাৱ পেলায় । যেনে কিনা – বেচা কৰা প্ৰতিষ্ঠানৰ তুলনাত উৎপাদনকাৰী সংগঠনত স্থায়ী সম্পত্তিত বিনিয়ােগৰ প্রয়ােজন বেছি হয় ।

( খ ) কাৰ্যৰ পৰিসীমাঃ উচ্চ পৰিসীমাত কাম-কাজ চলাই থকা বৃহৎ সংগঠনক ক্ষুদ্র সংগঠনৰ তুলনাত স্থায়ী সম্পত্তিত অধিক বিনিয়ােগৰ আৱশ্যক হয় ।

( গ ) কৌশলৰ বাছনি :- কিছুমান সংগঠন মূলধন কেন্দ্রীক আৰু কিছুমান সংগঠন শ্রম কেন্দ্রীক । মূলধন কেন্দ্রীক সংগঠনত স্থায়ী মূলধনৰ আৱশ্যকতা অধিক হয় । আনহাতে শ্রম কেন্দ্রীক সংগঠনবােৰক স্থায়ী সম্পত্তিত কম বিনিয়ােগৰ প্রয়ােজন হয় ।

( ঘ ) প্রযুক্তিবিদ্যাৰ উন্নীতকৰণঃ যিবােৰ উদ্যোগত সম্পত্তিবােৰ অতি সােনকালে অপ্রচলিত হৈ পৰে তেনে সম্পত্তিবােৰ সলনিকৰণ অতি জৰুৰী হৈ পৰে । এনে ক্ষেত্ৰত স্থায়ী সম্পত্তিত অধিক বিনিয়ােগৰ প্ৰয়ােজন হয় ।

( ঙ ) বৃদ্ধিৰ ভৰসা :- সংগঠনৰ অধিক বৃদ্ধি হলে সাধাৰণতে স্থায়ী সম্পত্তিত অধিক বিনিয়ােগৰ আৱশ্যক হয় । ফলস্বৰূপে অধিক স্থায়ী মূলধনৰ আৱশ্যক হয় ।

৩১। এটা কোম্পানীৰ লাভাংশ বিতৰণৰ সিদ্ধান্তক ক্রিয়া কৰা চাৰিটা কাৰক ব্যাখ্যা কৰা ।

উত্তৰঃ লভ্যাংশ বিতৰণৰ সিদ্ধান্তক প্ৰভাৱান্বিত কৰ উপাদান সমূহ হল—

( ক ) উপার্জনঃ উপার্জন হল লভ্যাংশৰ সিদ্ধান্তৰ এক নিৰ্দ্ধাৰণকাৰী উপাদান । লভ্যাংশ চলিত আৰু পুৰ্বৰ উপাৰ্জনৰ পৰা পৰিশােধ কৰা হয় ।

( খ ) উপার্জনৰ সুস্থিৰতা :- লাভৰ সুস্থিৰতা থকা কোম্পানিয়ে উচ্চ পৰিমাণৰ লভ্যাংশ পৰিশােধ কৰিব পাৰে আৰু লাভৰ সুস্থিৰতা নথকা কোম্পানিয়ে কম পৰিমাণৰ লভ্যাংশ পৰিশােধ কৰা দেখা যায় ।

( গ ) বৃদ্ধিৰ সুযােগঃ সুস্থ বৃদ্ধিৰ সুযােগ থকা কোম্পানিয়ে প্রয়ােজনীয় বিনিয়ােগৰ বিত্তায়নৰ বাবে তেওঁলােকৰ উপাৰ্জনৰ পৰা অধিক পৰিমাণৰ ধন ৰাখি থয় । গতিকে বৃদ্ধি হৈ থকা কোম্পানি বৃদ্ধি নােহােৱা কোম্পানিৰ তুলনাত লভ্যাংশৰ পৰিমাণ কম ।

( ঘ ) নগদ প্রবাহৰ স্থিতি :- লভ্যাংশৰ সৈতে নগদৰ বহিঃ প্রবাহ জড়িত হৈ থাকে । এটা কোম্পানি লাভজনক হলেও নগদৰ নাটনি হব পাৰে । লভ্যাংশ ঘােষনাৰ বাবে কোম্পানিত যথেষ্ঠ পৰিমাণৰ নগদৰ প্ৰাপ্তিৰ প্রয়ােজন ।

৩২। বিত্তীয় পৰিকল্পনা মানে কি ? ই কিয় দৰকাৰী ? দুটা যুক্তি দিয়া ।

উত্তৰঃ বিত্তীয় পৰিকল্পনা মানে হৈছে ব্যৱসায়ৰ বিত্ত পৰিচালনাৰ এক বিত্ত জড়িত আচঁনি । ক্ষুদ্র বৃহৎ আৰু নতুনকৈ প্রবর্তিত সকলাে প্ৰকাৰৰ ব্যৱসায় প্রতিষ্ঠানৰ বিত্ত কাৰ্যৰ সফল সম্পাদনৰ অৰ্থে উদ্দেশ্য আৰু নীতি নিৰ্দ্ধাৰণ কৰা আৰু পদ্ধতি অবলম্বন কৰাত বিত্তীয় আঁচনি বা কার্যক্রম হৈছে বিত্তীয় পৰিকল্পনা ।

বিত্তীয় পৰিকল্পনাৰ গুৰুত্বসমূহ তলত ব্যাখ্যা কৰা হ’ল–

( ক ) বিত্তীয় পৰিকল্পনাই ব্যৱসায় পৰিস্থিতিৰ ভবিষ্যতৰ পূর্বাভাস দিবলৈ যত্ন কৰে । অর্থাৎ ব্যৱসায় প্রতিষ্ঠানটোক ভবিষ্যতৰ সন্মুখীন হ’বলৈ ভালদৰে প্রস্তুত কৰে ।

( খ ) বিত্তীয় পৰিকল্পনাই ব্যৱসায়িক আঘাত আৰু আশ্চৰ্যৰ পৰা হাত সৰা আৰু কোম্পানীক ভবিষ্যতৰ বাবে সাজু কৰি তােলাত সহায় কৰে ।

( গ ) ইয়ে বিভিন্ন ব্যৱসায়িক কার্য যেনে বিক্ৰী আৰু উৎপাদন কার্যৰ মাজত স্পষ্ট নীতি আৰু কার্যপ্রণালী প্রদান কৰি সমন্বয় ৰক্ষাত সহায় কৰে ।

( ঘ ) ইয়ে বর্তমানক ভবিষ্যতৰ সৈতে সংযােগ কৰিবলৈ যত্ন কৰে ।

( ঙ ) ইয়ে অবিৰতভাবে বিনিয়ােগ আৰু বিত্তীয় সিদ্ধান্তৰ মাজত সংযােগৰ ব্যৱস্থা কৰে ।

৩৩। বিত্তীয় ব্যৱস্থাপনাৰ অৰ্থ আৰু উদ্দেশ্যবােৰ ব্যাখ্যা কৰা ।

উত্তৰঃ বিত্তীয় ব্যৱস্থাপনাৰ অৰ্থ আৰু উদ্দেশ্যবােৰ তলত ব্যাখ্যা কৰা হ’ল–

( ক) লাভ সর্বাধিকৰণঃ এই লক্ষ্যই ব্যৱসায় প্রতিষ্ঠানৰ সৰ্বাধিক মুদ্রাগত অৰ্জনৰ লক্ষ্যক বুজায় । বিত্তীয় পৰিচালনাৰ পাৰদৰ্শিতা মূল্যায়ন কৰাৰ ক্ষেত্ৰতো লাভ অর্জনকে মাপকাঠি হিচাপে ব্যৱহাৰ কৰা হয় ।

লাভ সৰ্বাধিকৰণৰ লক্ষ্য সন্দৰ্ভত কেতবোৰ গুৰুত্বপূৰ্ণ যুক্তি হ’লঃ ( ১ ) অর্থনৈতিক অনুষ্ঠান হিচাপে ব্যৱসায়ৰ লাভ অর্জন মূখ্য উদ্দেশ্য হােৱাত ই লাভৰ পৰিমাণ সর্বাধিক কৰাৰ অন্যতম লক্ষ্য হিচাপে পৰিগণিত হয় ।

( ২ ) লাভ অর্জন ব্যৱসায়ৰ পাৰদৰ্শিতা আৰু অর্থনৈতিক উন্নতিৰ মাপকাঠি হােৱাত লাভ সৰ্বাধিকৰণৰ লক্ষ্য গুৰুত্বপূৰ্ণ হয় ।

( ৩ ) মুদ্রা সংকোচন , তীব্র প্রতিযােগিতা আদিৰ দৰে ব্যৱসায়ৰ প্রতিকূল অৱস্থা অতিক্রম কৰাত সঞ্চিত লাভৰ আৱশ্যক হয় বাবে লাভ সৰ্বাধিকৰণৰ লক্ষ্যই গুৰুত্ব লাভ কৰে ।

( ৪ ) লাভৰ উদ্ধৃত ব্যৱসায়ৰ বিকাশ আৰু সম্প্ৰসাৰণত আভ্যন্তৰীণ বিত্ত যােগানৰ উৎস হােৱা বাবেও লাভ সৰ্বাধিকৰণৰ লক্ষ্য গুৰুত্বপূর্ণ হয় ।

( ৫ ) ব্যৱসায়ৰ সামাজিক প্রয়ােজনীয়তা পূৰণ কৰাত আৱশ্যকীয় ব্যয় সম্পাদন কৰিবলৈও লাভ সর্বাধিকৰণৰ লক্ষ্য উল্লেখযােগ্য হয় ।

( খ ) সম্পদ সৰ্বাধিকৰণৰ লক্ষ্যঃ সম্পদ সর্বাধিকৰণৰ সৰল অর্থ হৈছে প্ৰতিষ্ঠানৰ লাভ অর্জন কৰা আৰু ইয়াৰ দ্বাৰা অংশধাৰকৰ অংশৰ বজাৰ মূল্য বৃদ্ধিৰে প্ৰকৃত বর্তমান মূল্য অথবা সম্পদৰ মূল্য সর্বাধিক কৰা । সম্পদ সর্বাধিকৰণ অংশধাৰাকে ধাৰণ কৰা প্ৰতি অংশৰ ওপৰত অর্জন বৃদ্ধিৰ দ্বাৰা প্রতিফলিত হয় । সমীকৰণীয় সূত্র মতে ,

অংশ / ষ্টক ধাৰকৰ চলিত সম্পদ = ধাৰণ কৰা অংশৰ সংখ্যা x প্ৰতিটো অংশৰ চলিত দৰ । ( Share / Stock holder’s current wealth in a firm = No. of shares owned current Stock Price per value )

ইয়াত প্রকৃত বর্তমান মূল্যবৃদ্ধিৰে প্ৰকৃত বর্তমান ব্যয়ৰ ওপৰঞ্চি প্রকৃত বর্তমান উপকাৰ লাভ কৰাক বুজোৱা হয় । সম্পদ সর্বাধিকৰণৰ নীতিৰে কোম্পানী / প্রতিষ্ঠানৰ সৰ্বাধিক মূল্য নিৰূপণ কৰা হ’লে লভ্যাংশৰ হাৰ উন্নত হয় আৰু ইয়ে অংশৰ বজাৰ দৰ অধিক উচ্চ কৰে । ইয়াৰ দ্বাৰা অংশধাৰক তথা মালিকসকলৰ আর্থিক কল্যাণ সৰ্বাধিক কৰাৰ উদ্দেশ্যত উপনীত হ’ব পৰা যায় । সম্পদ সর্বাধিককৰণৰ উল্লেখযােগ্য লক্ষণ হৈছে কোম্পানীৰ অংশৰ বজাৰ দৰ বৃদ্ধি পােৱা আৰু ফলস্বৰূপে অংশ ধাৰকসকলৰ অংশৰ প্ৰতিটোৰ বিপৰীতে অর্জন বৃদ্ধি ঘটা ।

৩৪। ‘মূলধনী বাজেট’ প্রস্তুতকৰণৰ চাৰিটা বৈশিষ্ট্য চমুকৈ আলােচনা কৰা ৷

উত্তৰঃ মূলধন বাজেটকৰণৰ বৈশিষ্ট্যসমূহ হলঃ

( ক ) মূলধন বাজেটকৰণৰ সিদ্ধান্তই চলিত পূজিৰ পৰা ভবিষ্যতৰ দীর্ঘকালীন উপকাৰিতা লাভৰ বাবে বিনিময় কৰাক বুজায় , য’ত উক্ত চলিত পূজি বৃহৎ হয় ।

( খ ) ভৱিষ্যতৰ উপকাৰিতা বা লাভ দীর্ঘকালীন হােৱাত ইয়াক একাধিক বছৰৰ বাবে পাবলৈ বিচৰা হয় ।

( গ ) মূলধন বাজেট কৰণৰ পূজিয়ে প্রতিষ্ঠানৰ লাভৰ ওপৰত তাৎপর্যপূর্ণ ফলাফল দেখুৱায় ।

( ঘ ) মূলধন বাজেটকৰণৰ সিদ্ধান্ত বৃহৎ পূজিৰ অন্তর্ভুক্তিৰে কৌশলিক বিনিয়ােগ সিদ্ধান্ত হিচাপে পৰিগণিত হয় ।

| Sl. No. | সূচী-পত্ৰ |

| প্ৰথম খণ্ড | পৰিচালনাৰ নীতি আৰু কার্য |

| Chapter 1 | পৰিচালনাৰ প্রকৃতি আৰু তাৎপর্য । |

| Chapter 2 | পৰিচালনাৰ নীতি । |

| Chapter 3 | ব্যৱসায় / ব্যৱসায়িক পৰিৱেশ । |

| Chapter 4 | পৰিকল্পনাকৰণ । |

| Chapter 5 | সংগঠনকৰণ । |

| Chapter 6 | কর্মচাৰী নিযুক্তকৰণ । |

| Chapter 7 | নির্দেশিতকৰণ । |

| Chapter 8 | নিয়ন্ত্রণকৰণ । |

| দ্বিতীয় খণ্ড | ব্যৱসায়িক বিত্ত আৰু ৰজাৰৰ |

| Chapter 9 | বিত্তীয় পৰিচালনা । |

| Chapter 10 | বিত্তীয় বজাৰ । |

| Chapter 11 | বজাৰকৰণ । |

| Chapter 12 | উপভােক্তা সুৰক্ষা । |

৩৫। সস্থ মূলধন গাঠনিৰ চাৰিটা বৈশিষ্ট্য উল্লেখ কৰা ।

উত্তৰঃ সুস্থ মূলধন গাঁথনিৰ চাৰিটা বৈশিষ্ট্য সমূহ হলঃ–

( ক ) অনুকুল লিভাৰেজ :- অংশধাৰক সকললৈ উচ্চ হাৰৰ লভ্যাংশ নিশ্চিত কৰিবলৈ উপযুক্ত লিভাৰেজ নিৰূপণ কৰা ।

( খ ) বিত্তীয় সচ্ছলতাঃ মূলধন গাঁথনিত অত্যাধিক ঋন নিৰাপত্তা পত্র অন্তর্ভূজক হলে সেইবােৰৰ ব্যৱহাৰৰ অনিশ্চিত পৰিস্থিতিত বিত্তীয় সচ্ছলতা আশংকাপূৰ্ণ হৈ উঠে । সুস্থ মূলধন গাঁথনিয়ে এনে ধৰণৰ বিত্তীয় স্বচ্ছলতাৰ আশংকা দুৰ কৰি পৰিশােধ সামর্থ্যকে বিত্তীয় স্বচ্ছলতা অটুট ৰখাত ইবৰঙণি যােগায় ।

( গ ) নমনীয়তাঃ ব্যৱসায়ৰ পৰিৱর্তিত পৰিস্থিতিত বিত্তীয় নাটনিৰ উদ্ভৱ নহবলৈ প্রত্যেক ব্যৱসায় প্রতিষ্ঠানৰে মূলধন গাঁথনি নমনীয় কৰা হব ।

( ঘ ) লাভৰ বিবেচনাঃ ব্যৱসায়ৰ সাধাৰণ উদ্দেশ্যই হৈছে সফল ব্যৱসায় কার্যসম্পাদনৰ জৰিয়তে লাভৰ মাত্রা বৃদ্ধি কৰা । এনে ধৰণে লাভ বৃদ্ধিৰ আকাংক্ষাৰ মূলধন গাঁথনিয়ে যাতে লাভ অর্জুনৰ দিশত বাধাৰ সৃষ্টি নকৰি কোম্পানিৰ লাভৰ মাত্রা বৃদ্ধি কৰাত অৰিহণা যােগাব পাৰে তালৈ লক্ষ্য ৰাখি ইয়াৰ গাঁথনি প্রস্তুত কৰা হয় ।

৩৬। ‘এটা কোম্পানীৰ বিত্ত যােগানৰ সিদ্ধান্তক বহুতাে কাৰকে ক্রিয়া কৰে ’ — যিকোনাে চাৰিটা কাৰক চমুকৈ ব্যাখ্যা কৰা ।

উত্তৰঃ বিত্তীয় সিদ্ধান্তত প্ৰভাৱ পেলােৱা কাৰক সমূহ হ’ল–

( ক ) বিপদশংকাঃ বিভিন্ন উৎসৰ সৈতে সংলগ্ন বিপদশংকা ভিন্ন হয় । যিকোনাে বিত্তীয় সিদ্ধান্ত লােৱাৰ আগতে প্রত্যেকটো বিপদ শংকা যথােচিত ভাবে বিশ্লেষণ কৰিব লাগিব ।

( খ ) ওপঙা ব্যয়ঃ ওপঙা ব্যয় যিমানেই অধিক হয় , উৎসটোৰ প্রতি আকর্ষণ সিমানেই কমি যায় ।

( গ ) ব্যৱসায়ৰ নগদ প্রবাহৰ স্থিতিঃ এক শক্তিশালী নগদ প্রবাহৰ স্থিতিয়ে সাধাৰণ অংশৰ পূজিকৰনতকৈ ঋনকৃত বিত্তায়ন অধিক ফলদায়ক কৰিব পাৰে ।

( ঘ ) ব্যয় বিভিন্ন উৎসৰ মাধ্যমেৰে সংগ্ৰহ কৰা পুঁজিৰ ব্যয় বেলেগ বেলেগ । বিত্ত পৰিচালকে সাধাৰণতে আটাইতকৈ কম খৰচীউৎসকে অগ্রাধিকাৰ দিব লাগিব ।

See Next Page No Below…

Hi, I’m Dev Kirtonia, Founder & CEO of Dev Library. A website that provides all SCERT, NCERT 3 to 12, and BA, B.com, B.Sc, and Computer Science with Post Graduate Notes & Suggestions, Novel, eBooks, Biography, Quotes, Study Materials, and more.