Class 12 Accountancy Chapter 4 অংশীদাৰীৰ পুনৰ গঠনঃ অংশীদাৰৰ অৱসৰ/মৃত্যু Question Answer in Assamese Medium, AHSEC Class 12 Accountancy Chapter 4 অংশীদাৰীৰ পুনৰ গঠনঃ অংশীদাৰৰ অৱসৰ/মৃত্যু Solutions to each chapter is provided in the list so that you can easily browse throughout different chapters Class 12 Accountancy Chapter 4 অংশীদাৰীৰ পুনৰ গঠনঃ অংশীদাৰৰ অৱসৰ/মৃত্যু Notes and select needs one.

Class 12 Accountancy Chapter 4 অংশীদাৰীৰ পুনৰ গঠনঃ অংশীদাৰৰ অৱসৰ/মৃত্যু

Also, you can read the SCERT book online in these sections Class 12 Accountancy Chapter 4 অংশীদাৰীৰ পুনৰ গঠনঃ অংশীদাৰৰ অৱসৰ/মৃত্যু Solutions by Expert Teachers as per SCERT (CBSE) Book guidelines. These solutions are part of SCERT All Subject Solutions. Here we have given Class 12 Accountancy Chapter 4 অংশীদাৰীৰ পুনৰ গঠনঃ অংশীদাৰৰ অৱসৰ/মৃত্যু Solutions for All Subjects, You can practice these here.

অংশীদাৰীৰ পুনৰ গঠনঃ অংশীদাৰৰ অৱসৰ/মৃত্যু

ACCOUNTANCY

Chapter: 4

PART – I

I. অতি চমু প্রশ্নোত্তৰঃ

A. ‘শুদ্ধ’ নে ‘অশুদ্ধ’ লিখাঃ

(i) যদি হিচাপ নিষ্পত্তি নহয়, তেন্তে অৱসৰ লোৱা অংশীদাৰৰ লাভৰ অংশত অধিকাৰ থাকে।

উত্তৰঃ শুদ্ধ।

(ii) অৱসৰ লোৱা অংশীদাৰৰ ব্যৱসায়ৰ সু-নামত কোনো অধিকাৰ নাথাকে।

উত্তৰঃ অশুদ্ধ।

(iii) চলিত অংশীদাৰৰ লাভ-লোকচান বিতৰণ অনুপাত আৰু লাভৰ অনুপাত (Gaining Ratio) সদায় একে থাকে।

উত্তৰঃ অশুদ্ধ।

(iv) কেতিয়াবা কেৱল এজন অংশীদাৰে অৱসৰ লোৱা অংশীদাৰৰ গোটেই অংশ ল’ব পাৰে।

উত্তৰঃ শুদ্ধ।

B. শুদ্ধ উত্তৰটো বাছি উলিওৱাঃ

(i) যেতিয়া অংশীদাৰৰ অৱসৰ হয়, তেতিয়া সম্পত্তিসমূহৰ পুনৰ মূল্যায়নত হোৱা লাভ বা লোকচান স্থানান্তৰ হয়—

(a) অৱসৰ লোৱা অংশীদাৰৰ মূলধনত।

(b) চলিত অংশীদাৰসকলৰ মূলধনত৷

(c) সকলো অংশীদাৰৰ মূলধনত।

উত্তৰঃ (c) সকলো অংশীদাৰৰ মূলধনত।

(ii) অংশীদাৰৰ মৃত্যু হলে, সংযোজিত লাভ অংশীদাৰসকলে অনুপাতত ভগায়–

(a) পুৰণি লাভ বিতৰণ অনুপাতত।

(b) নতুন লাভ বিতৰণ অনুপাতত।

(c) ইয়াৰ এটাও নহয়।

উত্তৰঃ (a) পুৰণি লাভ বিতৰণ অনুপাতত।

(iii) A, B, আৰু C 2:2:1 অনুপাতত অংশীদাৰ। C য়ে অৱসৰ ল’লে। A আৰু B ৰ মাজত নতুন অনুপাত হ’ব–

(a) 2:1.

(b) 1:1.

(c) 3:2.

উত্তৰঃ (b) 1:1.

(iv) A, B, আৰু C সমান অনুপাতত অংশীদাৰ। A য়ে অৱসৰ ল’লে। হিচাপত ঘৰৰ মূল্য আছিল ₹30000 আৰু পুনৰ মূল্যায়নত ₹60000 হয়। A ৰ হিচাপত ক্রেডিট হ’ব

(a) ₹20000.

(b) ₹30000.

(c) ₹10000.

উত্তৰঃ (c) ₹10000.

(v) A, B, আৰু C 2:2:1 অনুপাতত অংশীদাৰ। B য়ে অৱসৰ ল’লে। নতুন লাভ বিতৰণ অনুপাত 3:2। উপকৃত লাভৰ অনুপাত হ’বঃ

(a) 3:2.

(b) 2:1.

(c) 1:1.

উত্তৰঃ (c) 1:1.

C. খালী ঠাই পূৰ কৰাঃ

(i) সুনামৰ নামত অৱসৰপ্ৰাপ্ত অংশীদাৰক দিবলগা পৰিমাণ চলিত অংশীদাৰৰ হিচাপত ______ অনুপাতত ডেবিট হ’ব।

উত্তৰঃ পুৰণি লাভ বিতৰণ।

(ii) অংশীদাৰৰ অৱসৰৰ সময়ত সম্পত্তিৰ পুনৰ মূল্যায়নত লাভ-লোকচান হ’লে ______ অংশীদাৰৰ হিচাপলৈ স্থানান্তৰ কৰা হয়।

উত্তৰঃ সকলো।

(iii) A, B, আৰু C অংশীদাৰ। C ৰ অৱসৰৰ সময়ত হিচাপৰ বহীত 60000 টকা সুনাম আছিল। এই টকা সকলো অংশীদাৰৰ হিচাপত ______ অনুপাতত ______ কৰা হ’ব।

উত্তৰঃ পুৰণি, ডেবিট।

(iv) অংশীদাৰৰ অৱসৰৰ সময়ত হিচাপত লিপিবদ্ধ নকৰা সম্পত্তিৰ সংযোজন কৰা ______।

উত্তৰঃ হয়।

II. চমু প্রশ্নোত্তৰঃ

1. গুপ্ত সুনাম কি?

উত্তৰঃ যদি কোনো এটা ব্যৱসায়ৰ অৱসৰ লোৱা বা মৃত্যু হোৱা অংশীদাৰ্জনক থুপতে কিছু টকা দি মিটমাট কৰিব বিচাৰে, তেতিয়া তেওঁক দিয়া পৰিমাণখিনি পুঞ্জীভূত লাভ আৰু লোকচান আৰু সম্পদ আৰু দেনাসমূহ পুনৰ মূল্যায়নৰ ক্ষেত্ৰত প্ৰয়োজনীয় সংযোজন কৰাৰ পিছত হোৱা তেওঁৰ মূলধনৰ অতিৰিক্ত উদ্ধৃত্তখিনি তেওঁৰ সুনামৰ অংশ হিচাবে ব্যৱহাৰ কৰিব ফলত গুপ্ত সুনামৰ হিচাপ জনা যায়।

2. অংশীদাৰ অৱসৰ বা মৃত্যুৰ সময়ত কি কি বিষয় জড়িত হৈ থাকে?

উত্তৰঃ অংশীদাৰ ভৰ্তি, অৱসৰ বা মৃত্যুৰ সময়ত তলত দিয়া বিষয় সমূহ জড়িত থাকে—

(ক) নতুন লাভ বিতৰণৰ অনুপাত আৰু লাভৰ অনুপাত।

(খ) সুনামৰ ব্যৱহাৰ।

(গ) সম্পত্তি আৰু দেনাৰ পুনৰ মূল্যায়ন।

(ঘ) নথিভুক্ত নোহোৱা সম্পত্তি আৰু দেনাৰ সংযোজন।

(ঙ) পুঞ্জীভূত লাভ আৰু ক্ষতিৰ বিতৰণ।

(চ) অৱসৰ / মৃত্যুলৈকে লাভ বা ক্ষতিৰ অংশৰ নিৰ্ণয়।

(ছ) যদি প্রয়োজন হয় মূলধনৰ সংযোজন।

(জ) অৱসৰ লোৱা / মৃত্যু হোৱা অংশীদাৰক দিবলগীয়া পৰিমাণৰ নিষ্পত্তি।

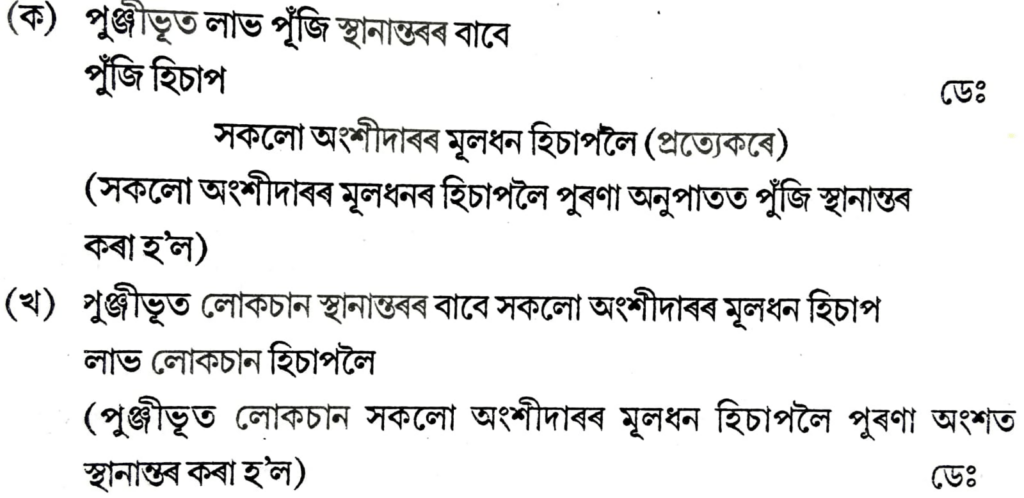

3. পঞ্জীভূত লাভ আৰু লোকচানৰ সংযোজন বুলিলে কি বুজায়?

উত্তৰঃ কেতিয়াবা ব্যৱসায়ৰ উদ্বৃত্ত পত্ৰত সাধাৰণ পুঁজি / সঞ্চিত পুঁজি পুঞ্জীভূত লাভ হিচাপে অথবা লাভ আৰু লোকচান হিচাপ ডেবিট উদ্ধৃত্তৰে পুঞ্জীভূত লোকচান দেখুৱাব পাৰি। অৱসৰ বা মৃত্যু হোৱা অংশীদাৰৰ পুঞ্জীভূত লাভ বা লোকচানৰ অংশ পোৱাৰ অধিকাৰ থাকে। পুঞ্জীভূত লাভ বা লোকচান সকলো অংশীদাৰৰ হয় আৰু এইবোৰ তেওঁলোকৰ মূলধন হিচাপলৈ পুৰণা লাভ বন্টন অনুপাতত স্থানান্তৰ কৰিব লাগিব। ইয়াৰ বাবে তলত জাবেদা প্ৰৱিষ্টিবোৰ দিব লাগিবঃ

III. ৰচনাধৰ্মী প্রশ্নোত্তৰঃ

1. অৱসৰপ্ৰাপ্ত বা মৃত্যু হোৱা অংশীদাৰক দিবলগীয়া ধনৰ পৰিমাণ কেনেকৈ নিৰ্ণয় কৰা হয়?

উত্তৰঃ অৱসৰ লোৱা বা মৃত্যু হোৱা অংশীদাৰক দিবলগীয়া ধনৰ পৰিমাণত তলত দিয়াবোৰ অন্তৰ্ভুক্ত কৰিব লাগেঃ

(ক) তেওঁৰ মূলধনৰ ক্রেডিট উদ্ধৃত্ত।

(খ) তেওঁৰ চলিত হিচাপৰ ক্রেডিট উদ্ধৃত্ত (যদি কিবা আছে)।

(গ) সুনামৰ তেওঁৰ অংশ।

(ঘ) পুঞ্জীভূত লাভ (পুঁজি) ৰ তেওঁৰ অংশ।

(ঙ) সম্পত্তি আৰু দেনাৰ পুনৰ মূল্যায়নৰ লাভৰ তেওঁৰ অংশ।

(চ) অৱসৰ বা মৃত্যুলৈকে হোৱা লাভৰ তেওঁৰ অংশ।

(ছ) অৱসৰ বা মৃত্যুলৈকে পাবলগীয়া মূলধনৰ ওপৰত সুদ। আৰু

(জ) অৱসৰ বা মৃত্যুলৈকে যদি দিয়ে, দিবলগীয়া দৰমহা / দপ্তৰিৰ পৰিমাণ।

ইয়াৰ উপৰি তেওঁৰ অংশৰ পৰা তলত দিয়াবোৰ বিয়োগ কৰিব লাগিব—

(ক) তেওঁৰ চলিত হিচাপৰ ডেবিট উদ্ধৃত্ত (যদি থাকে)।

(খ) প্রয়োজন হলে সুনামৰ তেওঁৰ অংশ বাদ দিব।

(গ) পুঞ্জীভূত লোকচানৰ তেওঁৰ অংশ।

(ঘ) সম্পত্তি আৰু দেনাৰ পুনৰ মূল্যায়ন কৰোতে হোৱা লোকচানৰ তেওঁৰ অংশ।

(ঙ) অৱসৰ বা মৃত্যুলৈকে হোৱা লোকচানৰ তেওঁৰ অংশ।

(চ) অৱসৰ বা মৃত্যুলৈকে তেওঁৰ কৰা আহৰণৰ পৰিমাণ।

(ছ) অৱসৰ বা মৃত্যুলৈকে তেওঁ কৰা আহৰণৰ ওপৰত সুদ।

2. যেতিয়া হিচাপৰ বহীত সুনাম নাথাকে, তেতিয়া অৱসৰ লোৱা অংশীদাৰে তেওঁৰ সুনামৰ অংশ উলিয়াবলৈ কি কি পদ্ধতি অৱলম্বন কৰা হয়?

উত্তৰঃ যেতিয়া বহীত সুনামৰ হিচাপ নাথাকে তেতিয়া অৱসৰ লোৱা অংশীদাৰে হেৰুওৱা তেওঁৰ সুনামৰ অংশ উলিয়াবলৈ তলত দিয়া পদ্ধতি কেইটা অৱলম্বন কৰা হয়–

(ক) সুনামক ইয়াৰ সম্পূৰ্ণ মূল্যত উঠোৱা হয় আৰু সেইদৰে ইয়াক বহীত দেখুওৱা হয়। এনে অৱস্থাত সুনাম হিচাপ ইয়াৰ সম্পূৰ্ণ মূল্যত ডেবিট কৰা হয় আৰু সকলো অংশীদাৰৰ মূলধন হিচাপলৈ পুৰণা লাভ বন্টন অনুপাতত ক্রেডিট কৰা হয়। পুনৰ গঠিত ব্যৱসায়ৰ উদ্ধৃত্তপত্ৰত সুনাম সম্পূর্ণ মূল্যত দেখুওৱা হয়।

(খ) সুনাম ইয়াৰ সম্পূৰ্ণ মূল্যত উঠোৱা হ’ব আৰু লগে লগে ইয়াক বাদ দিব। যদি সুনাম বাদ দিয়া আৰু পুনৰ গঠিত ব্যৱসায়ৰ উদ্ধৃত্ত পত্ৰত নেদেখুৱাবলৈ সিদ্ধান্ত লোৱা হয়, তেতিয়া সকলো অংশীদাৰৰ মূলধন ক্রেডিট কৰি সুনাম উঠোৱাৰ পিচত, ইয়াক পুনৰ অৱশিষ্ট অংশীদাৰৰ মূলধন হিচাপত নতুন লাভ বণ্টন অনুপাতেৰে ডেবিট আৰু সুনাম হিচাপত সম্পূৰ্ণ মূল্যৰে ক্রেডিট কৰি সুনাম হিচাপ বাদ দিব লাগিব।

(গ) অৱসৰ বা মৃত্যু হোৱা অংশীদাৰৰ অংশৰ পৰিমাণেৰে সুনাম এবাৰ দেখুৱাই পুনৰ বাদ দিব লাগিব। এনে অৱস্থাত অৱসৰ বা মৃত্যু হোৱা অংশীদাৰৰ অংশেৰে সুনাম হিচাপ ডেবিট কৰি অৱসৰ বা মৃত্যু হোৱা অংশীদাৰৰ হিচাপ ক্রেডিট কৰিব লাগিব। ইয়াৰ পিছত অৱশিষ্ট অংশীদাৰৰ হৈ মূলধন হিচাপত তেওঁলোকৰ লাভৰ অনুপাতত ডেবিট আৰু সুনাম হিচাপত ক্রেডিট কৰি সুনাম হিচাপ বাদ দিব।

(ঘ) কোনো ধৰণৰ সুনাম হিচাপ উঠোৱা নহয়। যদি সুনাম হিচাপৰ বহীত নেদেখুৱাবলৈ সিদ্ধান্ত লোৱা হয়, তেতিয়া তলত দিয়া জাবেদা প্ৰৱিষ্টিৰ দ্বাৰা অংশীদাৰৰ মূলধন হিচাপত স্বতন্ত্রভাৱে সংযোজন কৰা হয়—

অৱশিষ্ট / চলাই ৰখা অংশীদাৰৰ মূলধন হিচাপ (লাভৰ অনুপাতত)

প্ৰতি অৱসৰ বা মৃত্যু হোৱা অংশীদাৰৰ মূলধনৰ হিচাপলৈ।

3. অংশীদাৰৰ মূলধনৰ সংযোজন কি? কিদৰে মূলধনৰ সংযোজন কৰা হয়?

উত্তৰঃ অংশীদাৰৰ অৱসৰ বা মৃত্যুৰ সময়ত অৱশিষ্ট অংশীদাৰসকলে তেওঁলোকৰ মূলধনবোৰ তেওঁলোকৰ লাভ বন্টন অনুপাত অনুসৰি সংযোজন কৰিব বিচাৰে। তেনেকুৱা অৱস্থাত চলাই ৰখা অংশীদাৰৰ মুঠ মূলধনখিনি নতুন ব্যৱসায়ৰ মুঠ মূলধনৰ বুলি গণ্য কৰা হয়। তেতিয়া চলাই ৰখা অংশীদাৰ সকলৰ নতুন মূলধন নিৰ্ণয় কৰিবলৈ ব্যৱসায়ৰ মুঠ মূলধনখিনি অৱশিষ্ট অংশীদাৰৰ নতুন লাভ বন্টন অনুপাতত ভাগ কৰা হয়, আৰু ব্যক্তিগত মূলধনৰ অতিৰিক্ত বা ঘাটিখিনি নিৰ্ণয় কৰা হয়। তেনে ধৰণৰ অতিৰিক্ত বা ঘাটি হোৱা পৰিমানখিনি নগদ টকা আহৰণ বা আন যিটোৱেই হওক সংযোজন কৰা হয় যাৰ বাবে তলত দিয়া জাৱেদা প্ৰৱিষ্টিবোৰ লিখিব লাগিব—

4. অংশীদাৰৰ মৃত্যু হ’লে কি ভিত্তিত মৃত্যু হোৱা তাৰিখলৈকে অংশীদাৰৰ লাভৰ অংশ নির্ণয় কৰা হয়?

উত্তৰঃ এখন অংশীদাৰী প্ৰতিষ্ঠানৰ কোনো এজন অংশীদাৰৰ মৃত্যু হ’লে, মৃত্যু হোৱা তাৰিখলৈ ব্যৱসায়ৰ চুড়ান্ত হিচাপসমূহ প্ৰস্তুত কৰাৰ পিছত তেওঁৰ অৰ্থাৎ মৃত্যু হোৱা অংশীদাৰ জনৰ লাভৰ অংশ নিৰ্ণয় কৰিব লাগে। গতিকে নিম্নলিখিত যি কোনো এটা পদ্ধতিৰ ভিত্তিত লাভৰ অংশ নিৰ্ণয় কৰিব পাৰি।

(ক) সময় ভিত্তিতঃ সময় ভিত্তিত মৃত্যু হোৱা অংশীদাৰ জনৰ লাভৰ অংশ নিৰ্ণয় কৰিবলৈ হ’লে গোটেই বছৰটোতে ব্যৱসায়ৰ লাভ হোৱা বুলি ধৰি লোৱা হয়।

ধৰা হ’ল, A, B, আৰু C তিনিজন অংশীদাৰ, তেওঁলোকে 2:2:1 অনুপাতত লাভ লোকচান বিতৰণ কৰে। 1988 চনৰ 1 এপ্ৰিলত ‘C’ ৰ মৃত্যু হ’ল। 1987 বছৰটোৰ বাবে ব্যৱসায়ৰ লাভৰ পৰিমাণ আছিল 15,000 টকা। 1988 চনৰ 1 এপ্ৰিলত ‘C’ ৰ লাভৰ পৰিমাণ হ’ব—

বছৰটোৰ বাবে লাভৰ পৰিমাণ = 15,000 টকা।

∴ 1988 চনৰ 1 জানুৱাৰীৰ পৰা 1 এপ্ৰিললৈ ব্যৱসায়ৰ লাভৰ অংশ

= 15000 x 1/4 = 3750 টকা

এতিয়া, 1988 চনৰ 1 এপ্ৰিলত ‘C’ ৰ লাভৰ অংশ = 3750 × 1/5 = 750 টকা।

Hi! my Name is Parimal Roy. I have completed my Bachelor’s degree in Philosophy (B.A.) from Silapathar General College. Currently, I am working as an HR Manager at Dev Library. It is a website that provides study materials for students from Class 3 to 12, including SCERT and NCERT notes. It also offers resources for BA, B.Com, B.Sc, and Computer Science, along with postgraduate notes. Besides study materials, the website has novels, eBooks, health and finance articles, biographies, quotes, and more.