Class 12 Economics Chapter 3 মুদ্ৰা আৰু বেংক ব্যৱস্থা Question Answer in Assamese Medium to each chapter is provided in the list so that you can easily browse throughout different chapter AHSEC Class 12 Economics Chapter 3 মুদ্ৰা আৰু বেংক ব্যৱস্থা Notes and select needs one.

Class 12 Economics Chapter 3 মুদ্ৰা আৰু বেংক ব্যৱস্থা

Also, you can read the AHSEC book online in these sections Solutions by Expert Teachers as per AHSEC (CBSE) Book guidelines. These solutions are part of AHSEC All Subject Solutions. Here we have given Assamese Medium Class 12 Economics Chapter 3 মুদ্ৰা আৰু বেংক ব্যৱস্থা Solutions for All Subject, You can practice these here.

মুদ্ৰা আৰু বেংক ব্যৱস্থা

Chapter: 3

প্রথম খণ্ড: সমষ্টিবাদী অর্থবিজ্ঞান পৰিচয়

(ক) অতিচমু প্রশ্নোৰঃ

প্রশ্ন ১। বিনিময় প্রথা কি?

উত্তৰঃ যি প্ৰথাত সামগ্ৰীৰ পৰিৱৰ্তে সামগ্ৰী সালসলনি কৰা হয় তাকেই বিনিময় প্রথা বোলে।

প্রশ্ন ২। মুদ্ৰাৰ লেনদেন চাহিদাৰ সমীকৰণ M = K.T সোঁফালৰ T টোৱে কি সূচাইছে?

উত্তৰঃ ‘T’ ৰ অৰ্থ হ’ল এক নিৰ্দিষ্ট সময়ৰ ভিতৰত হোৱা মুঠ লেনদেনৰ মূল্য — Transaction.

প্রশ্ন ৩। মুদ্ৰাৰ প্ৰচলন বেগ কি?

উত্তৰঃ এক নিৰ্দিষ্ট সময়ৰ ভিতৰত মুদ্ৰাটোৱে বিনিময় কৰা সংখ্যাৰ গতিবেগকে মুদ্ৰাৰ প্রচলন বেগ বোলে। অর্থাৎ কিমানবাৰ বিনিময় কার্য সম্পাদন কৰিছে।

প্রশ্ন ৪। এগৰাকী লোকে প্রতি মাহে অৰ্জন কৰে 700 টকা। তেওঁৰ গড় নগদ সম্পত্তি কিমান?

উত্তৰঃ গড় নগদ সম্পত্তি হ’ল = (700 + 0 ) ÷ 2 = 350 টকা।

প্রশ্ন ৫। মুদ্ৰাৰ বাবে এগৰাকী লোকৰ গড় লেনদেনৰ চাহিদা কি?

উত্তৰঃ লোকজনৰ মাহিলি লেনদেনৰ আধা।

প্রশ্ন ৬। শুদ্ধ নে অশুদ্ধ লিখা।

মুদ্ৰাৰ লেনদেন চাহিদা এখন অৰ্থনীতিৰ প্ৰকৃত আয় আৰু ইয়াৰ গড় দাম স্তৰৰ সৈতেও ইতিবাচকভাবে সম্পর্কিত।

উত্তৰঃ সঁচা।

প্রশ্ন ৭। সত্য নে অসত্য লিখা:

“চাহিদা আমানতৰোৰ বৈধ মুদ্রা।”

উত্তৰঃ সত্য।

প্রশ্ন ৮। খালী ঠাঁই পূৰণ কৰা:

যেতিয়া r = r min হয় তেতিয়া অর্থনীতিখন _________ ৰ ভিতৰত থাকে।

উত্তৰঃ তাৰল্য ফান্দৰ।

প্রশ্ন ১। প্রচলিত মুদ্রা আমানত অনুপাত নিৰ্ভৰ কৰা কাৰক এটাৰ নাম লিখা।

উত্তৰঃ ঋতুগত ব্যয়।

প্রশ্ন ১০। তৰলতাৰ ফান্দত মুদ্ৰাৰ লাভকল্পী চাহিদাৰ স্থিতিস্থাপকতা কি?

উত্তৰঃ অসীম স্থিতিস্থাপকতা (Perfectly Elastic).

প্রশ্ন ১১। সঠিক শব্দটো বাছনি কৰি খালী ঠাই পূৰ কৰা:

মুদ্ৰাৰ লাভকল্পী চাহিদা – (পোনপটীয়াকৈ, ওলোটাকৈ) সুতৰ বজাৰ হাৰৰ সৈতে সম্পর্কিত।

উত্তৰঃ বিপৰীতভাৱে সম্পর্কিত বা ওলোটাকৈ।

প্রশ্ন ১২। এখন আধুনিক অৰ্থনীতিত জনসাধাৰণে মুদ্ৰা ৰাখে ব্যাপকভাৱে দুট অভিপ্ৰায়ত। এটা হ’ল লেনদেন অভিপ্রায় আৰু আনটো কি?

উত্তৰঃ আনটো হ’ল লাভৰ কল্পনাপ্রসূত অভিপ্রায়।

প্রশ্ন ১৩। ভাৰতত প্ৰচলন মুদ্রা জাৰি কৰা বিত্তীয় প্ৰাধিকৰণটোৰ নাম কি?

উত্তৰঃ ভাৰতীয় ৰিজার্ভ বেংক।

প্রশ্ন ১৪। RBI ত সংৰক্ষণ ৰখাটো কিয় বাণিজ্যিক বেংকসমূহৰ বাবে ব্যয়বহুল?

উত্তৰঃ কাৰণ বাণিজ্যিক বেংকসমূহৰ সংৰক্ষিত পুঁজি ঋণ সময়ত সংৰক্ষণ ৰখাটো ব্যায়বহুল।

প্রশ্ন ১৫। বাণিজ্যিক বেংকসমূহৰ সংৰক্ষণ ৰখাটো RBI ৰ বাবে প্ৰয়োজনীয় কিয়?

উত্তৰঃ কাৰণ বাণিজ্যিক বেংকৰ ঋণগত মুদ্রা নিয়ন্ত্ৰণৰ বাবে RBI ত সংকক্ষণ ৰখাটো প্রয়োজন।

প্রশ্ন ১৬। নগদ সংৰক্ষণ অনুপাত কি? (CTT)

উত্তৰঃ বাণিজ্যিক বেংকসমূহে মুঠ আমানতৰ যিটো অংশ কেন্দ্ৰীয় বেংকত জমা থ’ব লাগে তাকেই নগদ সংৰক্ষণৰ অনুপাত বোলে। (CRR)

প্রশ্ন ১৭। বিধিগত তৰলতাৰ অনুপাত কি? (SLR)

উত্তৰঃ বেংকসমূহে সৰ্বমুঠ চাহিদা আৰু কাল আমানতৰ যিটো অংশ নগদ সদৃশ পৰিসম্পদৰ ৰূপত ৰাখিব লাগে সেই অনুপাতটোৱেই হ’ল বিধিবদ্ধ তাৰল্য অনুপাত (SLR)।

প্রশ্ন ১৮। এটা বাণিজ্যিক বেংকৰ ধাৰ গ্ৰহণৰ হাৰ কি?

উত্তৰঃ যি সুদৰ হাৰত বাণিজ্যিক বেংকে আমানতকাৰীক দিয়ে তাকে বাণিজ্যিক বেংকৰ ধাৰ গ্ৰহণৰ হাৰ বোলে।

প্রশ্ন ১৯। বাণিজ্যিক বেংকৰ বিচাৰত এগৰাকী ব্যক্তিৰ ঋণ লোৱাৰ যোগ্যতা কি?

উত্তৰঃ ব্যক্তিজনৰ ঋণ লোৱাৰ যোগ্যতা নির্ভৰ কৰে ব্যক্তিজনৰ স্থাৱৰ সম্পত্তি বা তেওঁ প্ৰদান কৰা বন্ধকী পত্ৰৰ ওপৰত।

প্রশ্ন ২০। উচ্চ ক্ষমতাসম্পন্ন মুদ্ৰাৰ সংজ্ঞা দিয়া।

উত্তৰঃ দেশৰ মুদ্ৰা কৰ্তৃপক্ষৰ অৰ্থাৎ, RBIৰ মুঠ দেনাকে মৌদ্ৰিক ভিত্তি বা উচ্চ ক্ষমতা সম্পন্ন মুদ্ৰা বুলি কোৱা হয়।

প্রশ্ন ২১। সঠিক ৰূপটো বাছনি কৰা — ভাৰতীয় ৰিজাৰ্ভ বেংকত ৰখা বাণিজ্যিক বেংকৰ জমা ভাগক কোৱা হয়। – (সংৰক্ষণ জমাৰ অনুপাত /নগদ সংৰক্ষণ অনুপাত / বিধিগত তৰলতাৰ অনুপাত)।

উত্তৰঃ নগদ সংৰক্ষণ অনুপাত।

প্রশ্ন ২২। শুদ্ধ নে অশুদ্ধ লিখা:

সময় জমা বুলিও কোৱা স্থায়ী জমাৰ ম্যাদ পূৰ্ণতাৰ কোনো স্থায়ী ম্যাদ নাথাকে।

উত্তৰঃ অশুদ্ধ।

প্রশ্ন ২৩। খালী ঠাই পূৰ কৰা:

সাধাৰণতে সকলোৱে গ্ৰহণ কৰা আটাইবোৰ সম্পত্তিৰ ভিতৰত _________ হ’ল আটাইতকৈ বেছি তৰল।

উত্তৰঃ মুদ্রা।

প্রশ্ন ২৪। মুদ্ৰা বুলিলে কি বুজা?

উত্তৰঃ মুদ্ৰা হ’ল এক বিনিময়ৰ মাধ্যম যাক আইনগতভাৱে সকলোৱে লেনদেনৰ বাবে ব্যৱহাৰ কৰিব পাৰে।

প্রশ্ন ২৫। শুদ্ধ অশুদ্ধ বিচাৰ কৰা —

‘মুদ্ৰা হিচাপৰ এক সুবিধাজনক একক’।

উত্তৰঃ শুদ্ধ।

প্রশ্ন ২৬। মুদ্ৰা ক্ৰয় ক্ষমতাৰ অৱনতি (Deterioration) বুলিলে কি বুজায়?

উত্তৰঃ যেতিয়া অৰ্থনীতিত কোনো কাৰণত মুদ্ৰাৰ যোগান হ্ৰাস পায় তাক বুজায়।

প্রশ্ন ২৭। তাৰল্য মুদ্ৰা বুলিলে কি বুজা?

উত্তৰঃ তাৰল্য মুদ্ৰা হ’ল যি পৰিমাণৰ মুদ্ৰা মানুহে নগদ জমা ৰাখে।

প্রশ্ন ২৮। ডাকঘৰক কিয় বেংক বুলি কোৱা নহয়?

উত্তৰঃ ডাকঘৰক বেংক বুলি ক’ব নোৱাৰি কাৰণ ডাকঘৰে ঋণ দিবলৈ ইচ্ছুক নহয়।

প্রশ্ন ২৮। ‘শেষ/অন্তিম ঋণদাতা’ বুলি কাক কোৱা হয়?

উত্তৰঃ কেন্দ্ৰীয় বেংকক।

প্রশ্ন ১। মুদ্ৰাৰ যোগান মানে কি?

উত্তৰঃ এক নিৰ্দিষ্ট সময়ত অৰ্থনীতিত জনসাধাৰণৰ হাতত থকা মুঠ মুদ্ৰাৰ পৰিমাণেই হৈছে মুদ্ৰাৰ যোগান।

প্রশ্ন ২। মুদ্ৰাৰ যোগানৰ এটা উপাদান লিখা।

উত্তৰঃ জনসাধাৰণৰ হাতত থকা চলনশীল মুদ্রা।

প্রশ্ন ৩। মুদ্ৰাৰ চাহিদা মানে কি?

উত্তৰঃ মুদ্ৰাৰ চাহিদা মানে হৈছে তাৰল্যতাৰ চাহিদাৰ অৰ্থাৎ নগদ হিচাপে ৰখাৰ চাহিদা।

প্রশ্ন ১। বাণিজ্যিক বেংকৰ মুদ্রা বা ঋণ সৃষ্টিৰ দুটা সীমাবদ্ধতা উল্লেখ কৰা।

উত্তৰঃ (i) প্রাথমিক আমানতৰ পৰিমাণ।

(ii) নগদ সংৰক্ষণৰ অনুপাত।

(খ) চমু প্ৰশ্ন উত্তৰঃ

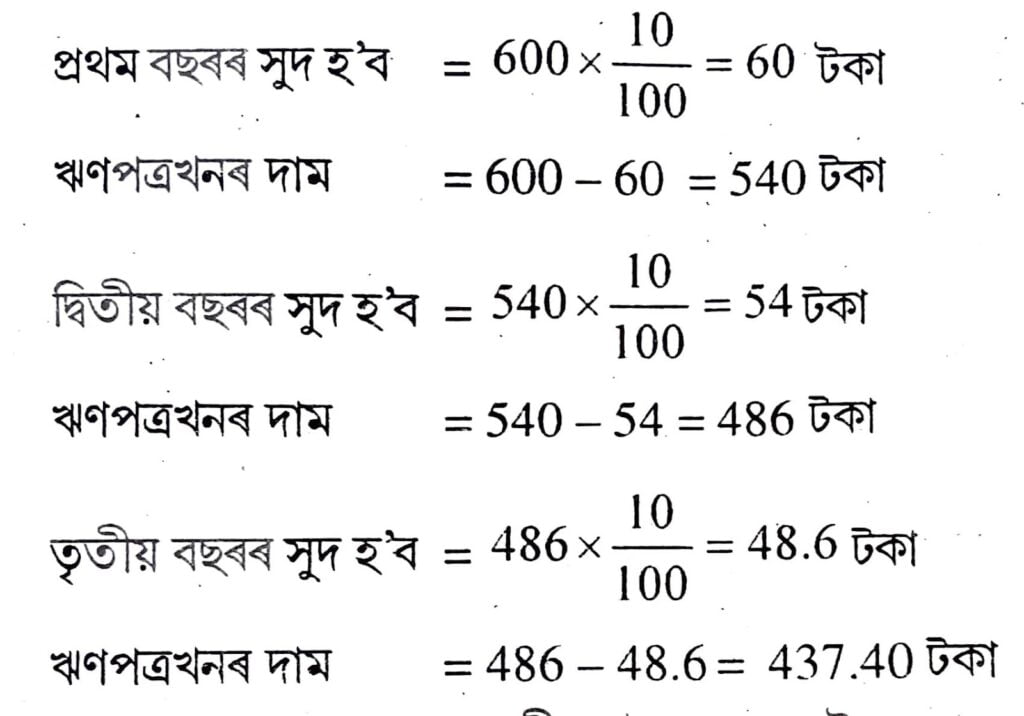

প্রশ্ন ১। ধৰাহ’ল এখন বন্ধকীপত্রই কোনো মধ্যৱর্তী পৰিশোধ অবিহনে তিনি বছৰৰ মূৰত 600 টকা দিয়াৰ প্ৰতিশ্ৰুতি দিয়ে। যদিহে সুতৰ হাৰ বছৰেকত 10% হয়, তেন্তে বন্ধকীপত্ৰ খনৰ দাম কিমান?

উত্তৰঃ যদি ঋণ পত্ৰই তিনি বছৰৰ অন্তত অন্তৱৰ্তীকালীন প্রতিদান নোহোৱাকৈ 600 টকা ওভোতাই দিয়ে আৰু বছৰি সুদৰ হাৰ 10% হয়, তেনেহ’লে ঋণ-পত্ৰখনৰ দাম হ’ব:

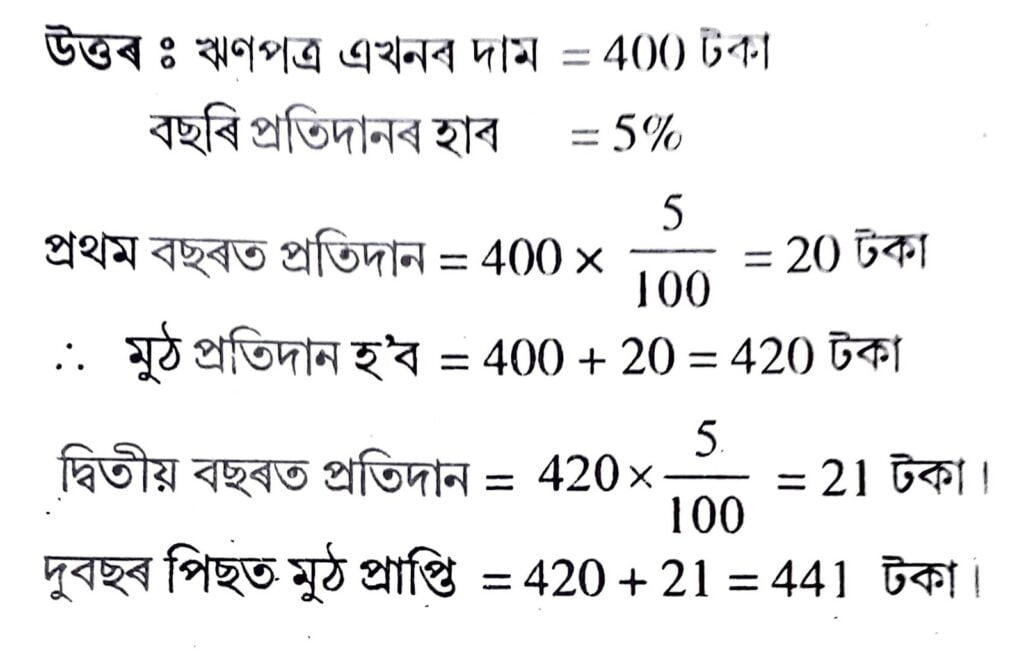

প্রশ্ন ২। ধৰা হ’ল এখন বন্ধকীপত্ৰৰ দাম 400 টকা আৰু বছৰেকীয়া পৰিশোধৰ হাৰ 5 শতাংশ। যদিহে কোনো মধ্যৱৰ্তী পৰিশোধৰ ব্যৱস্থা নাথাকে, দুবছৰৰ পিছত মুঠ প্রাপ্তি কিমান হ’ব?

প্রশ্ন ৩। চাহিদা জমা আৰু সময় জমাৰ মাজত পাৰ্থক্য নিৰূপণ কৰা। চাহিদা জমা বৈধ কার্যনে?

উত্তৰঃ

| চাহিদা জমা | সময় জমা |

| (i) চাহিদা জমা আমানতকাৰীয়ে যি কোনো সময়তে বেংকৰ পৰা সংগ্ৰহকৰিব পাৰি। | সময় জমা নির্দিষ্ট সময়ত হে উলিয়াবপাৰে। |

| (ii) চাহিদা জমা সুদ প্ৰদান নকৰে। | সময় জমাত নিম্ন হাৰত সুদ প্ৰদান কৰে। |

| (iii) চেকৰ দ্বাৰা টাকা আদান-প্রদান কৰিব পাৰে। চাহিদা জমা বৈধ কার্য। | সময় জমাত চেকৰ প্ৰচলন নহয়। |

প্রশ্ন ৪। আদেশী মুদ্রা কি? ধাতু মুদ্ৰাক আদেশী মুদ্ৰা বুলিব পাৰিনে?

উত্তৰঃ যি মুদ্ৰা চৰকাৰৰ আদেশত গ্ৰহণ কৰা হয় তেনে মুদ্ৰাক আদেশী মুদ্রা বুলি কোৱা হয়। এনেবোৰ মুদ্রা চৰকাৰৰ দ্বাৰা স্বীকৃতিপ্রাপ্ত হোৱা বাবে জনসাধাৰণে সহজে গ্ৰহণ কৰে। ধাতু মুদ্ৰাবোৰ আদেশী মুদ্রা। এনেবোৰ মুদ্ৰা চৰকাৰৰ বিধিগত।

প্রশ্ন ৫। মুদ্রা জমা অনুপাত কি? উৎসৱৰ সময়ত ই কিয় বৃদ্ধি হয়?

উত্তৰঃ মুদ্রা জমা অনুপাত হ’ল জনসাধাৰণে নগদ জমা ৰখা মুদ্ৰাৰ পৰিমাণ আৰু আমানত বেংক জমা ৰখাৰ মুদ্ৰাৰ পৰিমাণৰ অনুপাত।

উৎসৱৰ সময়ত জনসাধাৰণৰ অতিৰিক্তভাৱে ক্রয়ক্ষমতা বৃদ্ধি পায় সেয়েহে এনে খৰচ পূৰণৰ বৃদ্ধিৰ বাবে আমানতবোৰ নগদ জমালৈ ৰূপান্তৰিত কৰে। সেইবাবে প্রচলিত মুদ্রা আমানত বৃদ্ধি পায়।

প্রশ্ন ৬। সংৰক্ষণ জমা অনুপাতৰ ব্যাখ্যা আগবঢ়োৱা।

উত্তৰঃ বেংকে জনসাধাৰণৰ পৰা লোৱা জমাৰ এটা অংশ সংৰক্ষিত মুদ্ৰা হিচাপে ৰাখি বাকী অংশ জনসাধাৰণক ঋণ হিচাপে আগবঢ়ায়। সংৰক্ষিত মুদ্রাত দুটা বস্তু নিহিত থাকে।এটা হৈছে সংৰক্ষিত পুঁজি বেংকসমূহৰ জমা মুদ্ৰা আৰু আনটো হৈছে কেন্দ্ৰীয় বেংকত থকা বাণিজ্যিক বেংকসমূহৰ আমানতসমূহ। সংৰক্ষণৰ জমা হাৰ হৈছে ব্যৱসায়িক বেংকে সংৰক্ষিত পুঁজি হিচাপে ৰখা মুঠ জমাৰ অনুপাতটো।

প্রশ্ন ৭। RBI ৰ এক হাতিয়াৰ হিচাপে বেংক হাৰৰ তাৎপৰ্য কি?

উত্তৰঃ বেংক হাৰ হ’ল কেন্দ্ৰীয় বেংকৰ মুদ্ৰাৰ যোগান নিয়ন্ত্ৰণ কৰা এক আহিলা। গতিকে যি সুদৰ হাৰত এখন দেশৰ কেন্দ্ৰীয় বেংকে ইয়াৰ অধীনস্থ বাণিজ্যিক বেংকসমূহক ঋণ আগবঢ়ায় সেয়ে হ’ল বেংক হাৰ। বেংক হাৰ হ্ৰাস পালে কম সুদৰ হাৰত ঋণ সংগ্ৰহ কৰে। ফলত অর্থনীতিত মুদ্ৰাৰ যোগান বৃদ্ধি পায়। বেংক হাৰ বৃদ্ধি পালে তাৰ বিপৰীত অৱস্থাৰ সৃষ্টি হয়। এনেদৰে কেন্দ্ৰীয় বেংকে বেংক হাৰ হ্ৰাস বৃদ্ধি কৰি অৰ্থনীতিত মুদ্ৰাৰ যোগান নিয়ন্ত্ৰণ কৰে।

প্রশ্ন ৮। বাণিজ্যিক বেংকৰ উদ্বৃত্ত পত্ৰৰ এটা আৰ্হি দেখুওৱা।

উত্তৰঃ তলত বাণিজ্যিক বেংকৰ উদ্ধৃত পত্ৰৰ এটি আৰ্হি দেখুওৱা হৈছে।

| দেনা (Liabilities) | সম্পত্তি (Asset) | |

| আমানত 100 | সংৰক্ষণ (Reserve) | |

| ভল্ট মুদ্রা (Volt cash) | 15 | |

| RBI ত থকা জমা | 5 | |

| বেংক পাওনা (Bank Credit ) | ||

| ঋণ | 30 | |

| বিনিয়োগ | 50 | |

| সংৰক্ষিত আমানত অনুপাতজ | 0.2 |

প্রশ্ন ৯। মুদ্ৰাষ্ফীতি কি?

উত্তৰঃ মুদ্রাস্ফীতি হ’ল এনে এক অৱস্থা য’ত সামগ্ৰীৰ সাধাৰণ মূল্যস্তৰ বৃদ্ধি আৰু মুদ্ৰাৰ মূল্য হ্রাস পায়। মুদ্রাস্ফীতি সাধাৰণতে দুটা কাৰণত হ’ব পাৰে যেনে — চাহিদা বৃদ্ধিজনিত মুদ্রাস্ফীতি, য’ত দ্রব্য সামগ্ৰীৰ চাহিদা বৃদ্ধি পায় সেই অনুপাতে সামগ্ৰীৰ উৎপাদন নহয়। ফলত সামগ্ৰীৰ দাম বৃদ্ধি পায়। দ্বিতীয়তে উৎপাদন ব্যয়বৃদ্ধিজনিত মুদ্রাস্ফীতি, য’ত যোগান পৰিৱৰ্তনৰ লগে লগে উৎপাদন ব্যয় বৃদ্ধি পায়। এই বর্ধিত উৎপাদন ব্যয়ৰ ফলত মুদ্রাস্ফীতিয়ে দেখা দিয়ে। গতিকে মুদ্রাস্ফীতিৰ ফলত উৎপাদনৰ উপাদান আৰু বিতৰণৰ ওপৰত প্ৰভাৱ পৰে। মুদ্রাস্ফীতিৰ ফলত অৰ্থনীতিত মুদ্ৰাৰ যোগানত অস্থিৰতাই দেখা দিয়ে৷ ইয়াক নিয়ন্ত্ৰণৰ বাবে কেন্দ্রীয় বেংকে মুদ্রাগত, ৰাজহ আৰু অন্যান্য ব্যৱস্থা গ্ৰহণ কৰা উচিত।

প্রশ্ন ১০। বিনিময় প্রথাৰ যিকোনো তিনিটা ত্রুটী উল্লেখ কৰা।

উত্তৰঃ বিনিময় প্রথাৰ তিনিটা প্ৰধান ত্রুটি হ’ল –

(১) অভাৱৰ সংগতিহীনতা (lack of coincidence of wants): য’ত বিনিময় কৰিব খোজা ব্যক্তি দুজনৰ অভাৱৰ সামঞ্জস্য থাকিব লাগে কিন্তু এই প্ৰথাত ইয়াৰ অসুবিধা দেখা যায়। ফলত বিনিময় কৰা সামগ্ৰীৰ লগত মিল নাথাকে।

(২) অবিভাজ্যতা: বিনিময় যোগ্য সামগ্ৰীবোৰ অভাৱ অনুযায়ী ক্ষুদ্র অংশত ভাগ কৰাত অসুবিধা আহি পৰে।

(৩) সঠিক মাপ-কাঠিৰ অভাৱ: য’ত বিনিময় যোগ্য সামগ্ৰীবোৰ কোনো নির্দিষ্ট জোখৰ মাপ-কাঠিৰ অভাৱ হোৱাত বিনিময়ত ত্ৰুটী দেখা যায়।

প্রশ্ন ১১। মুঠ মুদ্রাগত সম্পদৰ ধাৰণাটো ব্যাখ্যা কৰা।

উত্তৰঃ মুদ্ৰাৰ মুঠ যোগানেই হৈছে মুঠ মৌদ্রিক সম্পদ। ভাৰতীয় ৰিজাৰ্ভ বেংকে মুদ্রাৰ যোগানৰ চাৰিটা বিকল্প জোখ M₁ M₂ M₃ আৰু M₄ প্ৰকাশ কৰিছে। য’ত মুদ্ৰাগত সম্পদৰ ভিতৰত জনসাধাৰণৰ হাতত থকা মুদ্ৰাৰ পৰিমাণ, বেংকসমূহত থকা ৰাইজৰ আমানত, ৰিজাৰ্ভ – বেংকৰ অন্যান্য আমানত, ডাকঘৰৰ সঞ্চয়ী বেংকত জমা থোৱা আমানত, বেংকৰ শুদ্ধ সময়। আমানত আৰু ডাকঘৰ সঞ্চয়ী সংগঠনসমূহৰ মুঠ আমানতসমূহ ধৰা হয়।

প্রশ্ন ১২। তাৰল্য মুদ্ৰা বুলিলে কি বুজা?

উত্তৰঃ তাৰল্য মুদ্ৰা হ’ল জনসাধাৰণৰ হাতত থকা মুদ্ৰাৰ পৰিমাণ আৰু বাণিজ্যিক বেংকসমূহৰ শুদ্ধ চাহিদা আমানতক বুজোৱা হয় যি বিনিময় মাধ্যম হিচাপে ব্যৱহাৰ হয়। ইয়েই হ’ল M₁।

প্রশ্ন ১৩। চাহিদা আমানত আৰু সময় আমানত ধাৰণা দুটা ব্যাখ্যা কৰা।

উত্তৰঃ চাহিদা আমানত হ’ল জমাকৰ্তাৰ চাহিদা অনুযায়ী বাণিজ্যিক বেংকসমূহে দিবলৈ বাধ্য থকা আমানত। আনহাতে সময় আমানত হ’ল নিৰ্দিষ্ট সময়ৰ বাবে জমা ৰখা আমানত।

প্রশ্ন ১৪। বাণিজ্যিক বেংকৰ প্ৰাথমিক উদ্দেশ্য কি?

উত্তৰঃ লাভ অৰ্জন কৰা।

(গ) চমু উত্তৰৰ প্ৰশাৱলী:

প্রশ্ন ১। মুদ্ৰাৰ কাৰ্যবোৰ কি কি? মুদ্ৰাই কিদৰে বিনিময় প্ৰথাৰ অসুবিধাবোৰ আঁতৰাইছিল ব্যাখ্যা কৰা।

উত্তৰঃ মুদ্ৰাৰ প্ৰধান কাৰ্যাৱলীসমূহ প্ৰধানকৈ দুটা ভাগত ভাগ কৰা হয় যেনে —

(১) প্রাথমিক কার্যাৱলী।

(২) গৌণ কার্যাৱলী।

প্রাথমিক কার্যাৱলীক আকৌ তলত দিয়া ভাগত ভাগ কৰা হৈছে।

(১) মুদ্রা হ’ল এক বিনিময়ৰ মাধ্যম (Money as a medium of exchange): মুদ্ৰাৰ ব্যৱহাৰে পণ্য বিনিময় প্রথাৰ অভাৱৰ পাৰস্পৰিক সংগতিহীননতা দূৰ কৰিলে। সেয়ে মুদ্ৰাৰ প্রচলনে পৰোক্ষভাৱে বস্তুৰ সলনি বস্তু বিনিময় কৰা সম্ভৱ কৰি তুলিলে।

(২) মূল্যৰ মাপকাঠী (Measure of value): মুদ্ৰাৰ প্ৰচলনে মূল্যৰ এক সঠিক মাপকাঠী হিচাপে কাম কৰে য’ত বস্তুৰ মূল্য মুদ্ৰাৰ মূল্যৰে প্ৰকাশ কৰা হয় আৰু বিনিময় প্ৰথাৰ অসুবিধা দূৰ কৰিলে। গৌণ কাৰ্যাৱলী দুটা ভাগত ভাগ কৰা হৈছে। যেনে—

(i) দেনা পাওনাৰ মাধ্যম।

(ii) সঞ্চিত মূল্যৰ ভাণ্ডাৰ।

স্থগিত দেনা পাওনাৰ মান হিচাপে মুদ্ৰাই কাৰ্য কৰে। ইয়াৰ দ্বাৰা ভৱিষ্যতৰ ঋণ গ্ৰহণ আৰু পৰিশোধ কৰা কাৰ্য কৰে।

মূল্যৰ ভাণ্ডাৰ (Store of value): মুদ্রাই ভৱিষ্যৎ সঞ্চয়ৰ ভাণ্ডাৰ হিচাপে কাম কৰে আৰু ইয়াৰ দ্বাৰা অস্থায়ী সামগ্রীক স্থায়ী সামগ্ৰীলৈ ৰূপান্তৰ কৰে। যিটোৱে বিনিময় প্রথাত অসুবিধাৰ সৃষ্টি কৰিছিল। ইয়াৰো পৰিসঞ্চিত মুদ্ৰাৰ পৰা সুদ গ্ৰহণ কৰিব পাৰে। সেয়েহে মুদ্রাই তাৰল্য সম্পদ হিচাপে কাৰ্য কৰে।

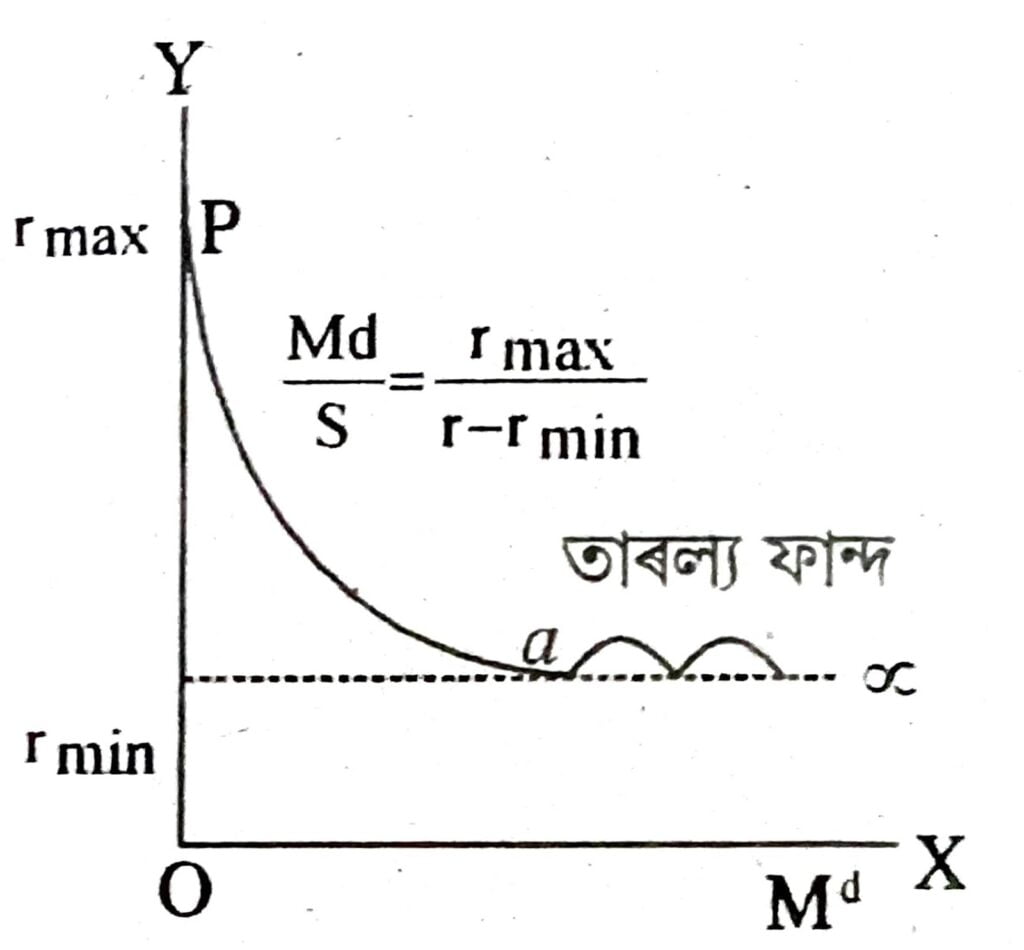

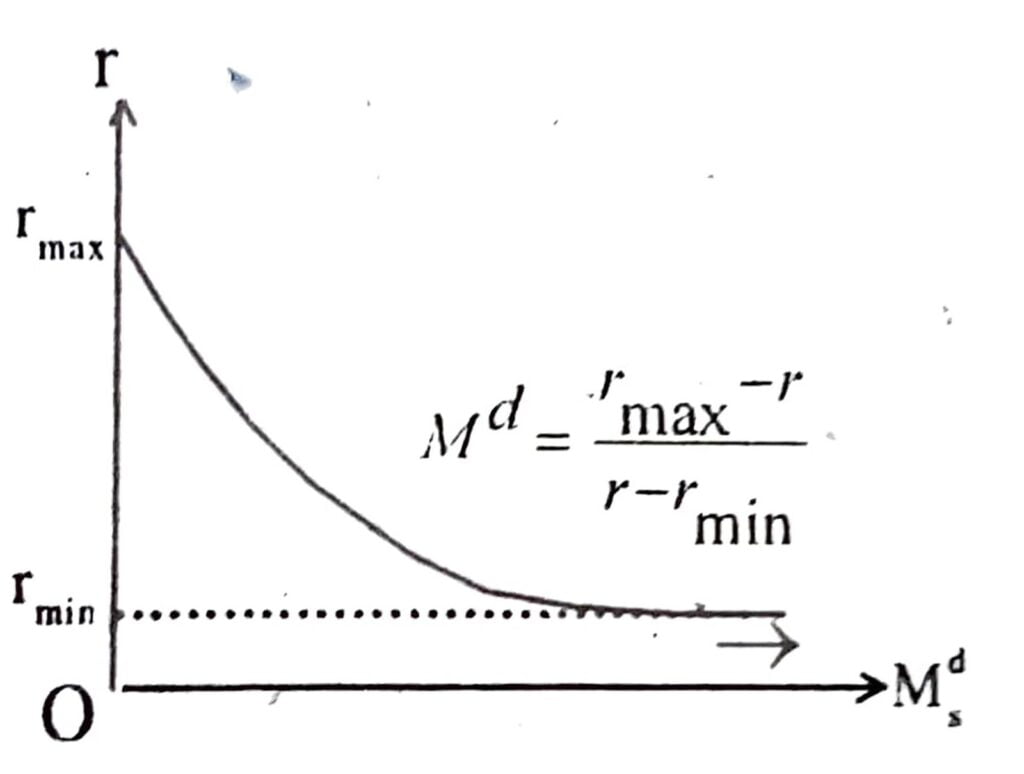

প্রশ্ন ২। তৰলতাৰ ফান্দ কি? ব্যাখ্যা কৰা।

উত্তৰঃ তৰল বা তাৰল্য ফাণ্ড হ’ল এনে এক অৱস্থা য’ত নিম্নতম সুদৰ হাৰত জনসাধাৰণে বেংকত মুদ্রা জমা ৰাখিবলৈ ইচ্ছুক নহয়। যেতিয়া মুদ্ৰাক কল্পনাপ্রসূত অভিপ্ৰায়েথাৰে ব্যৱহাৰ কৰে তেতিয়া মুদ্ৰাৰ তাৰল্যপ্রীতি সুদৰ হাৰৰ ওপৰত নিৰ্ভৰ কৰে। যদিহে বিত্তীয় প্রতিষ্ঠান তথা বেংকৰ সুদৰ হাৰ কম হয় তেতিয়া তাৰল্য প্রীতি বাঢ়ি যায়, আকৌ সুদৰ হাৰ বৃদ্ধি পালে তাৰল্য প্রীতি অৰ্থাৎ মুদ্ৰাক হাতত ৰখাৰ মোহ কমি যায়। ইয়াৰ মূলতে হ’ল লাভপ্রসূত অভিপ্ৰায়। অৰ্থনীতিত মুদ্ৰাৰ যোগান বাঢ়িলে জনসাধাৰণে অতিৰিক্ত মুদ্ৰাৰে ঋণ-পত্ৰ ক্ৰয় কৰে ফলত ঋণ পত্ৰৰ চাহিদা বৃদ্ধি পায় আৰু সুদৰ হাৰ কমিব। যদিহে বজাৰত সুন্দৰ হাৰ কম হয় আৰু প্রত্যেকেই আশা কৰিব যে ই ভৱিষ্যতে বাঢ়িব আৰু ঋণ পত্ৰ ক্ৰয় হ্ৰাস পাব। প্রত্যেকেই সম্পদবোৰ নগদ মুদ্ৰা ৰূপত ৰাখিব বিচাৰিব আৰু দেশত যদিহে অতিৰিক্ত মুদ্ৰা প্ৰচলন কৰা হয় তেন্তে ঋণ পত্ৰৰ চাহিদা বৃদ্ধি নাপায় আৰু সুদৰ হাৰ r-min তললৈ হ্ৰাস নহয়। গতিকে এনে নিম্নতম সুদৰ ফলত মুদ্ৰাৰ কল্পনাপ্রসূত চাহিদা অসীম স্থিতিস্থাপক। চিত্ৰত r-min অৱস্থাত ‘a’ হ’ল নিম্নতম বিন্দু সেয়ে হ’ল তাৰল্য ফান্দ৷

প্রশ্ন ৩। মুদ্ৰাৰ লাভকল্পী চাহিদা কিদৰে সুত্ৰৰ হাৰৰ সৈতে সম্পর্কিত?

উত্তৰঃ অর্থনীতিবিদ কেইন্সৰ মতে অর্থনীতি এখনত মুদ্ৰাৰ চাহিদা দুটা অভিপ্ৰায়ত হয়।

(ক) লেনদেনৰ অভিপ্ৰায়।

(খ) কল্পনাপ্রসূত অভিপ্রায়।

কল্পনাপ্রসূত অভিপ্রায়টো লাভৰ প্ৰত্যাশাৰে কৰা হয়। কেইন্সে দেখুৱাইছে যে চলিত সুদৰ হাৰ আৰু প্ৰত্যাশিত সুদৰ হাৰৰ সম্পৰ্কই নিৰ্ধাৰণ কৰোঁতে কিমান পৰিমাণৰ মুদ্ৰা ব্যক্তিয়ে নগদ ৰাখিব। আৰু ঋণ পত্ৰ লগত ৰাখিব। যদিহে সুদৰ হাৰ নিম্নগামী হয় ব্যক্তিয়ে নগদ মুদ্ৰা হাতত বেছিকৈ ৰাখিব আৰু যদিহে সুদৰ হাৰ বৃদ্ধি পায় কমকৈ হাতত ৰাখিব আৰু লাভৰ কল্পনাপ্রসূত অভিপ্রায় অর্থাৎ তাৰল্য পছন্দ কমি যাব। গতিকে কল্পনা প্রসূত চাহিদা আৰু সুদৰ হাৰৰ সম্পৰ্ক বিপৰীতমুখী। অতি নিম্ন সুদৰ হাৰত ফান্দৰ সৃষ্টি হয়। য’ত চাহিদা সম্পূর্ণ অস্থিতিস্থাপক হয়। এনেদৰে চাহিদা শূন্য হয়।

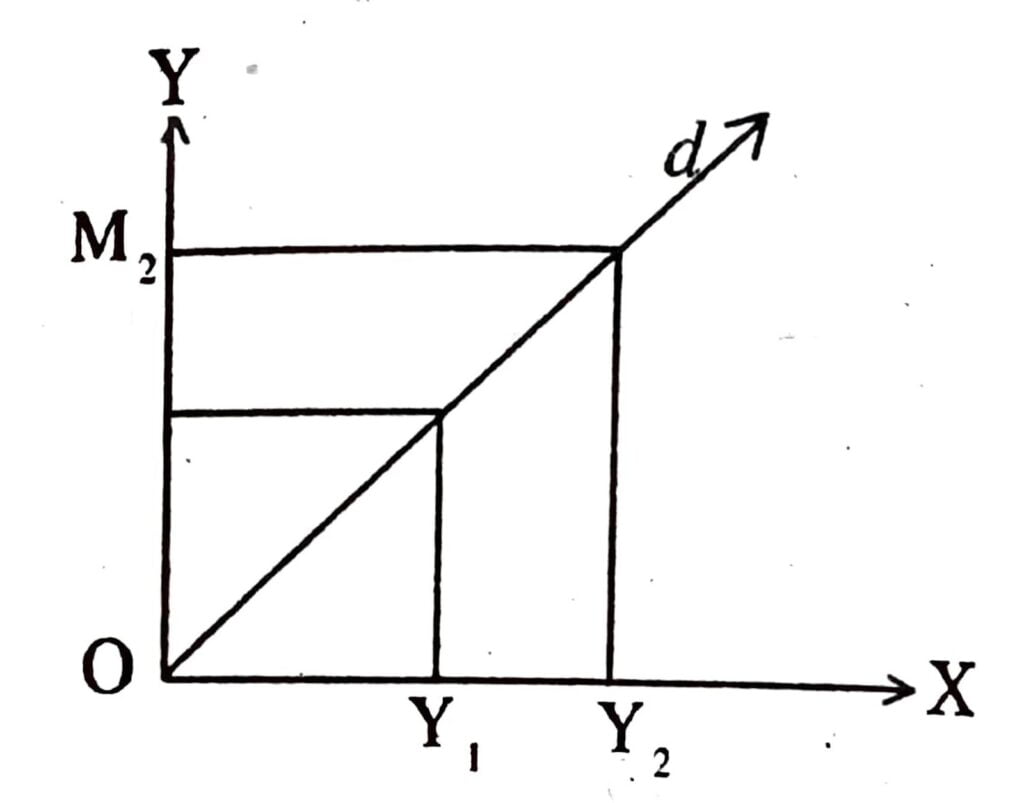

প্রশ্ন ৪। মুদ্ৰাৰ যোগান প্ৰসংগত M₁ M₂ M₃ আৰু M₄ ৰ তাৎপর্য ব্যাখ্যা কৰা।

উত্তৰঃ মুদ্ৰাৰ যোগান হ’ল কোনো এক নির্দিষ্ট সময়ত জনসাধাৰণৰ প্ৰচলন থাকা মুদ্ৰাৰ মুঠ মজুতকে বুজায়। কেন্দ্ৰীয় বেংকে মুদ্ৰাৰ যোগানক ১৯৭৭ চনত চাৰিটা পৰিমাণেৰে অর্থনীতি মুদ্ৰাৰ যোগানৰ ধাৰণা কৰে। সেইবোৰ হ’ল M₁, M₂ M₃ আৰু M₄ I M₁, হৈছে মুদ্ৰাৰ যোগানৰ সীমিত পৰিমাপক। ই গঠিত হয় M₁ = C + DD + OD, য’ত C = জনসাধাৰণৰ থকা কাগজ নোট আৰু মুদ্রা, DD = সকলো ব্যৱসায়িক বা সমবায় বেংকত থকা চলিত আমানত, OD = ৰিজার্ভ বেংকৰ আন আমানতসমূহ।

M₂ ত M₁ ত অন্তর্ভুক্ত তিনিওটা উপাদানৰ উপৰি ডাকঘৰ সঞ্চয় বেংকত জমা থকা সঞ্চিত জমাও অন্তর্ভুক্ত কৰা হয়।

M₃ ত M₁ ত অন্তর্ভুক্ত উপাদানসমূহৰ উপৰি ব্যৱসায়িক আৰু সমবায় বেংকসমূহৰ স্থায়ী। আমানতো অন্তৰ্ভুক্ত কৰা হয়।

M₄ য়ে M₃ ত অন্তর্ভুক্ত সকলো উপাদানৰ উপৰি ডাকঘৰৰ সঞ্চয় বেংকৰ মুঠ আমানতো অন্তর্ভুক্ত কৰে।

M₁ আৰু M₂ ক সংকীৰ্ণ মুদ্ৰা বুলি কোৱা হয়। M³ আৰু M₄ ক বিস্তৃত মুদ্ৰা বুলি কোৱা হয়। M₁ হ’ল আটাইতকৈ তৰল আৰু লেনদেনৰ বাবে সহজ। আনহাতে M₄ হ’ল সকলোতকৈ কম তৰল। মুদ্ৰাৰ যোগান বুলিলে M₃ বুজোৱা হয়।

প্রশ্ন ৫। RBI ৰ বন্ধ্যাকৰণ অভিযান কি?

উত্তৰঃ RBI বন্ধ্যাকৰণ বা প্রতিবন্ধকতা অভিযান হ’ল অৰ্থনীতিত মুদ্ৰাৰ যোগানৰ সুস্থিৰতা বজাই ৰখোৱা। ইয়াকে মুদ্ৰাৰ সুস্থিৰতাৰ আহিলা হিচাপে ব্যৱহাৰ কৰে। ভাৰতীয় অর্থনীতিৰ ভৱিষ্যৎ উচ্চ হাবৰ বিকাশৰ সম্ভাৱনা দেখি বিদেশী বিনিয়োগকাৰীসকলে ভাৰতৰ বণ্ড বা ঋণপত্ৰ ক্ৰয় কৰি বজাৰত বিনিয়োগ বৃদ্ধি কৰিলে। উক্ত ঋণপত্ৰ বৈদেশিক মুদ্ৰাৰে ক্ৰয় কৰে। গতিকে খণ্ড বিক্রেতাসকলে বাণিজ্যিক বেংকত দি তাৰ বিনিময়ৰ টকা লয়। বাণিজ্যিক বেংকসমূহে সেই বিদেশী মুদ্রাসমূহ RBIত জমা দিয়ে ফলত জমাৰ পৰিমাণ বৃদ্ধি পায়। শেষত মুদ্রাস্ফীতিৰ সৃষ্টি হ’লে RBIয়ে বৈদেশিক মুদ্ৰা প্ৰবাহৰ সম পৰিমাণৰ চৰকাৰী ঋণপত্ৰ মুকলি বজাৰত বিক্ৰী কৰিব আৰু মুঠ মুদ্ৰাৰ যোগান অপৰিৱৰ্তিত হৈ থাকিব। এনেকৈ অৰ্থনীতিত বাহ্যিক প্ৰভাৱৰ পৰা RBIয়ে যি নীতি ব্যৱহাৰ কৰে এই প্ৰক্ৰিয়াক বন্ধ্যাকৰণ বা প্রতিবন্ধকতা বুলি কোৱা হয়।

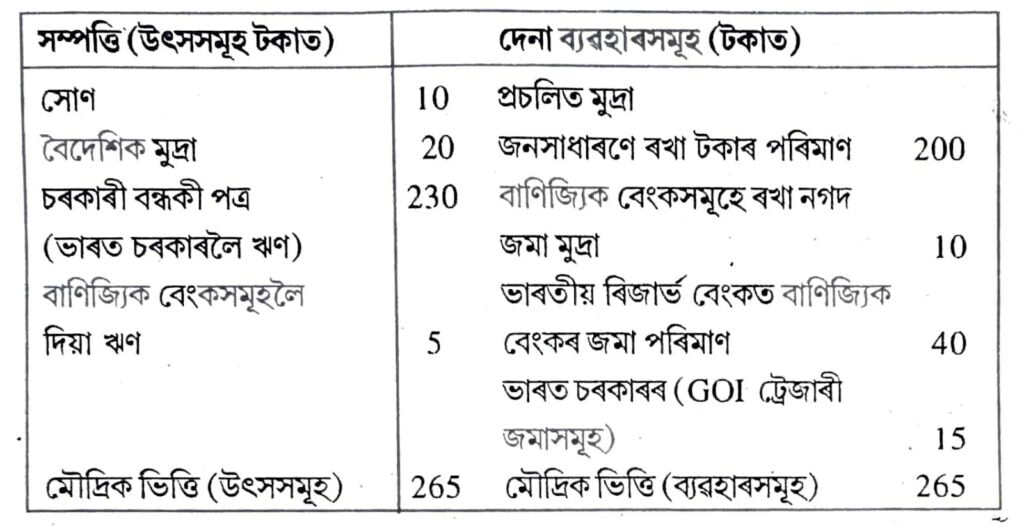

প্রশ্ন ৬। RBI ৰ এটা আৰ্হি উদ্বৃত্ত পত্ৰ দেখুওৱা।

উত্তৰঃ ভাৰতীয় ৰিজাৰ্ভ বেংকৰ (RBI) উদ্বৃত্ত প্ৰপত্ৰ (Balance Sheet)- এটা আৰ্হি তলত দেখুওৱা হৈছে।

প্রশ্ন ৭। আধুনিক অর্থনীতিত মুদ্ৰাৰ কাৰ্যাৱলী ব্যাখ্যা কৰা।

উত্তৰঃ আধুনিক অর্থনীতিত মুদ্ৰাৰ কাৰ্যাৱলীসমূহ হ’ল:

(১) মুদ্ৰাই বিনিময়ৰ মাধ্যম হিচাপে কাৰ্য কৰে। য’ত দ্রব্য সামগ্ৰীৰ মূল্য মুদ্ৰাৰে মাধ্যমেৰ নিৰ্ণয় কৰা হয়।

(২) মূল্যৰ সঠিক মাপকাঠী হিচাপে কাৰ্য কৰে, য’ত সামগ্ৰীৰ সঠিক জোখ-মাখ কৰা হয়।

(৩) সঞ্চিত মুদ্ৰাৰ ভঁৰাল হিচাপে ভৱিষ্যতৰ বাবে সঞ্চয় কৰিব পাৰে।

(৪) ভৱিষ্যৎ দেনা পাওনাৰ কাৰ্য মুদ্ৰাৰ মাধ্যমেৰে কৰা হয়৷ কাৰোবক ঋণ পৰিশোধ বা ঋণ লোৱা কাৰ্য মুদ্ৰাৰে কৰা হয়।

ইয়াৰ উপৰি আধুনিক অৰ্থনীতিত আনুসংগিক কিছুমান কাৰ্য মুদ্ৰাৰে কৰা হয়। যেনে- সামাজিক আয়ৰ বিতৰণ ব্যয়ৰ ক্ষেত্ৰত প্ৰান্তিক উপযোগিতাৰ সমান, ঋণ ব্যৱহাৰ ভিত্তি মূলধনৰ উৎপাদন বৃদ্ধি আদি কাৰ্য কৰে।

প্রশ্ন ৮। বিনিময় প্ৰথাৰ বিষয়ে এটা টোকা লিখা।

উত্তৰঃ মুদ্ৰাৰ ব্যৱহাৰৰ আগৰ পৰ্যায়ত বিনিময় প্রথাৰ প্ৰচলন আছিল। যি ব্যৱস্থাত মানুহে এটা দ্ৰব্যৰ সলনি আন এটা দ্রব্য সামগ্ৰী গ্ৰহণ কৰিছিল তাকেই বিনিময় প্রথা বোলা হৈছিল। কিছু এই প্রথা সাধাৰণ দৈনন্দিন জীবন যাপনত বিভিন্ন অসুবিধাৰ সন্মুখীন হৈছিল। সেইবোৰ হ’ল সামগ্ৰীৰ অবিভাজ্যতা অভাৱৰ সংগতিহীনতা, উমৈহতীয়া মাপ-কাঠীৰ অভাৱ, মুদ্ৰাৰ সঞ্চিত ভঁৰালৰ অভাৱ সৰবৰাহৰ অসুবিধা আদি। বিনিময় প্রথাৰ উৰু ক্ৰটীসমূহৰ বাবে মুদ্ৰাৰ প্ৰচলন হ’ল যত মানুহে মুদ্ৰাৰ বিনিময়ত সামগ্ৰী ক্ৰয় কৰি বিনিময় প্ৰথাৰ অসুবিধাসমূহ দুৰ কৰিলে।

প্রশ্ন ৯। মুক্ত বজান অভিযান কি? চমুকৈ ব্যাখ্যা কৰা।

উত্তৰঃ মুক্ত বজাৰ অভিযান বা খোলা বজাৰ প্ৰক্ৰিয়া কেন্দ্রীয় বেংক তথা ভাৰতীয় ৰিজার্ভ বেংকৰ মুদ্ৰাৰ যোগান নিয়ন্ত্ৰণ কৰাৰ এক আহিলা। খোলা বজাৰ প্ৰক্ৰিয়া হ’ল কেন্দ্রীয় বেংকে উদ্দেশ্যমূলকভাৱে হ্রস্বকালীন আৰু দীর্ঘকালীন ঋণপত্ৰ আৰু বিলৰ ক্রয়-বিক্রয় ব্যৱস্থাক বুজা যায়। কেন্দ্রীয় বেংকে ঋণপত্ৰ বিক্ৰী কৰাৰ লগে লগে বেংকৰো বৃদ্ধি কৰে। ফলত বাণিজ্যিক বেংকে ঋণপত্ৰ ক্ৰয় কৰাৰ ফলত যি জনাৰ পৰিমাণ বৃদ্ধি পায় কিন্তু ঋণৰ পৰিমাণযে বৃদ্ধি পাব তাত কোনো নিশ্চয়তা নাই। গতিকে খোলা বজাৰ প্ৰক্ৰিয়া সকলো সময়তে কার্যকৰী নহয়। কিন্তু RBI যে ইয়াক মুদ্ৰাৰ যোগানৰ সুস্থিৰতা ৰক্ষা কৰিবলৈ আহিলা হিচাপে ব্যৱহাৰ কৰে। সাধাৰণতে যেতিয়া অর্থনীতিত মুদ্ৰাৰ যোগান হ্রাস পায় তেতিয়া RBI য়ে ঋণ-পত্ৰ বিক্ৰী কৰে। আকৌ মুদ্ৰাৰ যোগান বৃদ্ধি পালে ঋণ-পত্ৰ বিক্ৰী হ্ৰাস কৰি মুদ্ৰাৰ যোগান নিয়ন্ত্ৰণ কৰে।

প্রশ্ন ১০। RBI এ প্রয়োগ কৰা বেংক হাৰ নীতিৰ তাৎপৰ্য কি?

উত্তৰঃ RBI হ’ল দেশৰ মুদ্ৰা কৰ্তৃপক্ষৰ এক বিত্তীয় প্রতিষ্ঠান। অর্থিনীতিৰ সকলো বিত্তীয় আইন-নীতি প্রস্তুত কৰে। মুদ্ৰাৰ যোগানৰ সুস্থিৰতা ৰক্ষা কৰিবলৈ কৰ্তৃপক্ষই কিছুমান মৌদ্রিক আহিলা প্রয়োগ কৰে। বেংক হাৰ হ’ল যি সুদৰ হাৰত বাণিজ্যিক বেংকসমূহে কেন্দ্ৰীয় বেংকৰ পৰা ঋণ সংগ্ৰহ কৰে তাকেই বেংক হাৰ বুলি কোৱা হয়। এই বেংক হাৰ পৰিবৰ্তন কৰি RBIয়ে মুদ্ৰাৰ যোগানৰ সুস্থিৰতা ৰক্ষা কৰে RBI ৰ উচ্চ সুদৰ হাৰে বেংকসমূহক বেছি আমানত অনুমতি সংগ্ৰহ কৰিবলৈ উৎসাহ দিয়ে। আনহাতে নিম্ন সুদৰ হাৰে কম আমানত সংৰক্ষণ কৰে। অৰ্থাৎ RBI ৰ পৰা ঋণ লোৱা হ্রাস বৃদ্ধি হয়। ফলস্বৰূপে কেন্দ্ৰীয় বেংকৰ পৰা বাণিজ্যিক বেংকসমূহে লোৱা ঋণৰ তাৰতম্য ঘটে। এই বেংক কাৰ্যকৰী কৰিবলৈ দুটা বিষয়ৰ ওপৰত নিৰ্ভৰ কৰে।

(১) বেংক ৰেটৰ পৰিৱৰ্তনৰ লগে লগে সুদৰ হাৰৰ পৰিমাণৰ পৰিৱর্তন।

(২) বজাৰত সুদৰ হাৰ পৰিৱৰ্তনৰ ফলত ঋণৰ পৰিমাণৰ পৰিৱৰ্তন।

বেংক হাৰ কেন্দ্ৰীয় বেংকৰ ঋণ নিয়ন্ত্ৰণৰ আহিলা হিচাপে প্রয়োগ কৰে।

প্রশ্ন ১১। আধুনিক অর্থনীতিত মুদ্ৰাৰ ভূমিকা ব্যাখ্যা কৰা।

উত্তৰঃ আধুনিক অর্থনীতি মুদ্রা হ’ল প্রত্যেক্ষভাৱে আৰু পৰোক্ষভাৱে প্ৰচলনৰ বিনিময়ৰ এক মাধ্যম।

আধুনিক অৰ্থনীতিত মুদ্ৰাৰ ভূমিকাবোৰ হ’ল—

(১) উৎপাদনৰ উপাদান ক্ৰয় কৰাৰ বাবে মুদ্ৰাৰ ভূমিকা অপৰিসীম।

(২) উপভোগ্য সামগ্রী ক্ৰয়ৰ বাবে।

(৩) দেশীয় আৰু আন্তঃর্জাতিক বাণিজ্যৰ বাবে।

(৪) মুদ্ৰাৰ দ্বাৰা উৎপাদানৰ উপাদানসমূহক পাৰিশ্রমিক দিয়া হয়।

(৫) সঞ্চয় আৰু বিনিয়োগৰ বাবে।

(৬) দেনা পাওনাৰ, ৰাজহ কাৰ্য দেশৰ উন্নয়নমূলক কাম-কাজৰ বাবে মুদ্ৰাৰ প্ৰয়োজন।

প্রশ্ন ১২। সংকীর্ণ মুদ্রা আৰু বিস্তৃত মুদ্ৰাৰ মাজৰ পাৰ্থক্য লিখা।

উত্তৰঃ সংকীৰ্ণ মুদ্ৰা হ’ল M₁আৰু M₂ অৰ্থাৎ জনসাধাৰণৰ হাতত থকা মুদ্ৰা, বাণিজ্যিক বেংকসমূহৰ শুদ্ধ চাহিদা আমানত, ডাকঘৰৰ সঞ্চয়ী বেংকৰ সময় আমানতসমূহ।

বিস্তৃত মুদ্ৰা হ’ল M₁ৰ উপৰি বাণিজ্যিক বেংকসমূহৰ শুদ্ধ আমানত, ডাকঘৰ সঞ্চয়ী সংগঠনসমূহৰ মুঠ আমানত সমূহ।

প্রশ্ন ১৩। চিত্ৰৰ সহায়ত লাভৰ কল্পনাপ্রসূত চাহিদাৰ লগত সুদৰ হাৰৰ সম্পর্ক ব্যাখ্যা কৰা।

উত্তৰঃ কল্পনাপ্রসূত মুদ্ৰাৰ চাহিদা আৰু সুদৰ হাৰৰ মাজত বিপৰীতধর্মী সম্পৰ্ক বিদ্যমান। সুদৰ হাৰ নিম্নগামী হ’লে প্রত্যেকেই অধিক পৰিমাণৰ মুদ্ৰা নিজৰ লগত ৰাখিব বিচাৰিব। অর্থাৎ সুন্দৰ হাৰ নিম্নগামী হ’লে ব্যক্তিৰ তাৰলাপ্ৰীতি অধিক হ’ব। তাৰ বিপৰীতে তাৰল্য পচন্দ অধিক হ’লে ব্যক্তিৰ তাৰল্য পচন্দ হ্ৰাস পাব।

চিত্ৰত মুদ্ৰাৰ কল্পনাপ্রসূত চাহিদা আনুভূমিক অক্ষত আৰু সুদৰ হাৰ উলম্ব অক্ষত দেখুওৱা হ’ল। যেতিয়া সুদৰ হাৰ rmax ৰ সমান (r = rmax) , তেতিয়া মুদ্ৰাৰ কল্পনা প্রসূত চাহিদাৰ পৰিমাণ শূন্যৰ সমান। এই সুদৰ হাৰ ইমান বেছি যে প্রত্যেকেই আশা কৰিব যাতে ই ভৱিষ্যতে হ্রাস হয় আৰু সেয়েহে ভৱিষ্যত মূলধন লাভ নিশ্চিত হয়। এনেদৰে প্ৰত্যেকেই কল্পনাপ্রসূত মুদ্ৰাৰ পৰিমাণ ৰূপান্তৰ কৰিব। যেতিয়া সুদৰ হাৰ rmin সমান (r = rmax) , তেতিয়া অর্থনীতিয়ে তাৰল্য ফান্দৰ ভিতৰত থাকে। এনে পৰিস্থিতিত প্রত্যেকেই নিশ্চিত যে ভৱিষ্যতে সুদৰ হাৰ বাঢ়িব আৰু ঋণপত্ৰৰ দাম কমিব। গতিকে, প্রত্যেকেই সম্পদবোৰ মুদ্ৰা ৰূপত ৰাখিব আৰু মুদ্ৰাৰ কল্পনাপ্রসূত চাহিদা অসীম হ’ব।

সেয়েহে এখন অৰ্থনীতিৰ মুঠ মুদ্ৰাৰ চাহিদা হ’ল মূলতঃ লেনদেনৰ চাহিদা আৰু কল্পনাপ্রসূত চাহিদাৰ যোগফল। লেনদেনৰ চাহিদা হ’ল প্ৰকৃত মুঠ ঘৰুৱা উৎপাদন আৰু দৰ স্তৰৰ প্ৰত্যক্ষ সমানুপাতিক। আনহাতে কল্পনাপ্রসূত চাহিদা বজাৰ সুদৰ হাৰৰ সৈতে বিপৰীতভাৱে সম্পর্কিত।

প্রশ্ন ১৪। মুদ্ৰাৰ যোগান নিৰ্ধাৰণকাৰী কাৰকবোৰ বৰ্ণনা কৰা।

উত্তৰঃ মুদ্ৰাৰ যোগান নিৰ্ধাৰণকাৰী কাৰকবোৰ হ’ল—

(ক) বিত্তীয় কর্তৃপক্ষ: বিত্তীয় কৰ্তৃপক্ষই মুদ্ৰাৰ যোগান নিৰ্ধাৰণৰ ক্ষেত্ৰত সবাতোকৈ সক্ৰিয় আৰু অগ্ৰণী ভূমিকা পালন কৰে। ই মুঠ নগদ মুদ্ৰা আৰু প্ৰচলিত মুদ্ৰা আৰু কেন্দ্ৰীয় বেংকত থকা চৰকাৰ আৰু বাণিজ্যিক বেংকসমূহৰ মুঠ আমানতৰ দ্বাৰা গঠিত।

(খ) বেংক ব্যৱস্থা: মুদ্ৰাৰ যোগান নিৰ্ধাৰণকাৰী কাৰকসমূহৰ অন্যতম কাৰক হ’ল বেংক ব্যৱস্থা। বেংকৰ আমানতে মুদ্ৰাৰ যোগানৰ প্ৰভাৱ বিস্তাৰ কৰে। প্ৰচলিত মুদ্রা আমানত অনুপাত,সংৰক্ষিত আমানত অনুপাত, উচ্চ ক্ষমতাসম্পন্ন মুদ্ৰা আদি মুদ্ৰা যোগানৰ অন্তৰ্গত।

(গ) জনগণ: জনগণে নগদ মুদ্ৰা হাতত ৰখাৰ পছন্দই মুদ্ৰাৰ যোগান নিৰ্ধাৰণ কৰে।

(ঘ) দীঘলীয়া উত্তৰৰ প্ৰশ্ন:

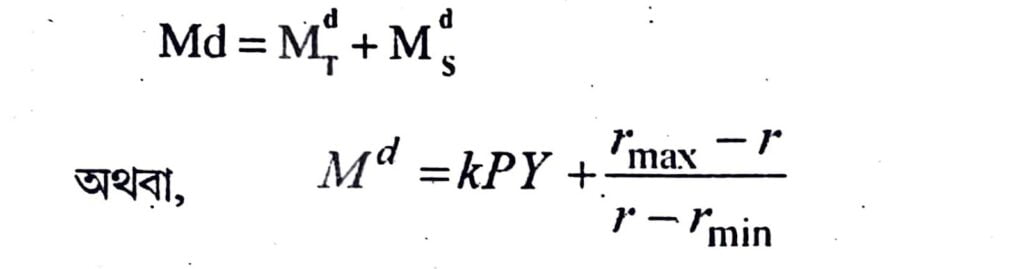

প্রশ্ন ১। অৰ্থনীতিত মুদ্ৰাৰ সমুদায় চাহিদাক তলত দিয়া সমীকৰণেৰে দেখুৱাব পাৰি।

উত্তৰঃ অর্থনীতিবিদ কেইন্সৰ The Liquidity Theory of Money তত্ত্বটোত অর্থনীতি এখনৰ মুঠ মুদ্ৰাৰ চাহিদা তিনিটা কাৰণৰ ভিতৰত লেনদেনৰ অভিপ্ৰায় আৰু লাভৰ কল্পনাপ্রসূত অতি অভিপ্রায়টোক সন্নিবিষ্ট কৰিছে। এনেদৰে মুঠ চাহিদাক তলত দিয়া সমীকৰণৰ সহায়ত বর্ণনা কৰিছে। অর্থনীতিবিদ কেইন্সে মুদ্ৰাৰ চাহিদাত কল্পনাপ্রসূত অভিপ্রায় সংযোজন ঘটাইছে।

কেইন্সৰ মতে চলিত সুদৰ হাৰ আৰু ভৱিষ্যতে প্ৰত্যাশিত সুদৰ হাৰৰ সম্পৰ্কই নিৰ্ধাৰণ কৰি দিব ব্যক্তি এগৰাকীয়ে মূল্যৰ ভাণ্ডাৰ হিচাপে কিমান পৰিমাণৰ মুদ্ৰা আৰু কিমান পৰিমাণৰ ঋণপত্ৰ নিজৰ লগত ৰাখিব। সুদৰ হাৰ যিমানেই নিম্নগামী হ’ব সিমানেই ব্যক্তিগৰাকীয়ে নিজৰ লগত অধিক পৰিমাণৰ মুদ্ৰা ৰাখিব। ইয়াৰ বিপৰীতে ভৱিষ্যতে সুদৰ হাৰ ঊর্ধ্বগামী। হ’লে, ব্যক্তিগৰাকীৰ তাৰল্য পছন্দ কমি যাব আৰু নিজৰ লগত জমা কৰি থোৱা মুদ্ৰাৰ পৰিমাণ হ্রাস পাব। কল্পনাপ্রসূত অভিপ্ৰায়জনিত মুদ্ৰাৰ চাহিদা তলত দিয়া ধৰণেও ব্যাখ্যা কৰিব পাৰি—

ইয়াত r হৈছেবজাৰ সুন্দৰ হাৰ আৰু rmax আৰু rmin হ’ল এই সুদৰ হাৰৰ ঊর্ধ্বতম আৰু নিম্নতম পৰিসীমা। সুদৰ হাৰ যেতিয়া rmax ৰ পৰা rmin লৈ গতি কৰিব তেতিয়া Mᵈₛ ৰ O ৰ পৰা বৃদ্ধি হৈ অসমীলৈ আগবাঢ়িব অর্থাৎ, সম্পূর্ণ স্থিতিস্থাপকভাৱে থকিব, সেয়ে হ’ল তাৰল্য ফান্দ৷

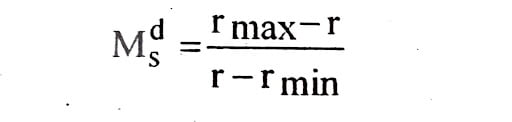

প্রশ্ন ২। মুদ্ৰাৰ লাভকল্পী চাহিদা ব্যাখ্যা কৰা।

উত্তৰঃ কেইন্সে কল্পনা প্রসূত চাহিদা ধাৰণাটো মুদ্ৰাৰ চাহিদাত সংযোজন কৰিছে। এই কল্পনাপ্রসূত অভিপ্রায়টো মানুহৰ তাৰল্যপ্রীতিৰ ওপৰত নিৰ্ভৰ কৰে। তাৰল্য হ’ল নগদ জমা ৰখাৰ প্ৰীতি বা মোহ। অর্থাৎ নগদ টকা হাতত ৰখাৰ মোহৰ হ্ৰাস বৃদ্ধি অর্থনীতিত বেংকসমূহত সুদৰ হাৰৰ ওপৰত নিৰ্ভৰ কৰে। কেইন্সৰ মতে মানুহৰ তাৰলাপ্রীতি বা নগদ জমা নিৰ্ধাৰণ কৰিব চলিত সুদৰ ওপৰত যিয়ে ইয়াত বিপৰীতমুখী কার্যকলাপে প্রতিফলিত কৰিব। যদিহে সুদৰ হাৰ বেংকসমূহৰ কম হয় তেতিয়া মানুহৰ নগদ জমাৰ পৰিমাণ বৃদ্ধি পাব আকৌ সুদৰ হাৰ বৃদ্ধি পালে মানুহৰ সঞ্চয়ৰ প্ৰৱণতা বৃদ্ধি পার। অর্থাৎ বেছিকৈ বেংকত জমা থৈ লাভ অৰ্জন কৰিব আৰু নগদ জমা কমিব। গতিকে মুদ্ৰাৰ তাৰল্যপ্রীতিৰ কল্পনাপ্রসূত অভিপ্রায় কেনেদৰে সুত্ৰ হাৰৰ ওপৰত প্ৰভাৱ পেলায় তাক তলত দিয়া সমীকৰণেৰে দেখুওৱা হৈছে—

য’ত r = সুদৰ হাৰ r max = উচ্চসুদ r min = নিম্নসুদ। সুদৰ হাৰ যেতিয়া r max ৰ পৰা r min লৈ গতি কৰিব তেতিয়া Mₛ মূল্য O ৰ বৃদ্ধি হৈ সম্পূর্ণ অসীমভাৱে গতি কৰিব। একেবাৰে নিম্ন সুদৰ ফলত তাৰল্য ফাণ্ডৰ সৃষ্টি হ’ব।

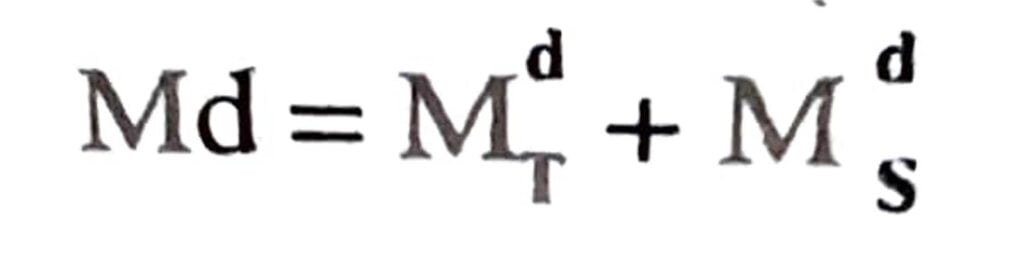

প্রশ্ন ৩। মুদ্ৰাৰ লেনদেন চাহিদা ব্যাখ্যা কৰা।

উত্তৰঃ মুদ্ৰাৰ লেনদেন চাহিদা হ’ল দৈনন্দিন কাম-কাজৰ বাবে মানুহে যি পৰিমাণৰ টকা হাতত ৰাখে। বিভিন্ন নিত্য প্রয়োজনীয় সামগ্ৰী ক্ৰয়ৰ বাবে হাতত ৰাখে। মুদ্ৰাৰ এনে চাহিদাক তলত দিয়া সমীকৰণেৰে বৰ্ণনা কৰা হৈছে।

Mᵈₜ = Kᵀ য’ত T হ’ল লেনদেনৰ মুঠ মান, k ধনাত্মক ভগ্নাংশ। ব্যক্তিৰ আয়ৰ পৰিমাণে মুদ্ৰাৰ লেনদেনৰ চাহিদা নিৰ্ধাৰণ কৰে। ইয়াক চিত্ৰৰ দ্বাৰা দেখুওৱা হৈছে।

চিত্ৰত L, হ’ল চাহিদা আৰু ‘Y’ আয়ৰ পৰিমাণ য’ত L = S(Y)L হ’ল তৰল্য গুণ। যিমানে M ৰ পৰা M, লৈ গতি কৰিছে সিমানে Y, ৰ পৰা Y, লৈ বৃদ্ধি হৈছে, ঠিক তেনেদৰে আয় হ্ৰাস পালে ইয়াৰ ওলোটা প্রতিক্রিয়া হ’ব।

অর্থনীতি এখনত মুদ্ৰাৰ প্ৰচলন বেগ হ’ল লেনদেনৰ পৰিমাণ । গতিকে মুদ্ৰাৰ চাহিদা ইয়াৰ প্রচলন বেগৰ লগত সম্পৰ্ক আছে। ওপৰৰ সমীকৰণটো এনেদৰেও দেখুৱাব পাৰো।

প্রচলন বেগ নির্ণয় কৰিছে। মুদ্ৰাৰ প্ৰচলন বেগ বৃদ্ধিয়ে মুদ্ৰাৰ লেনদেনৰ চাহিদা বৃদ্ধি কৰে।

প্রশ্ন ৪। মুদ্ৰা গুণিতকৰ সংজ্ঞা দিয়া।

উত্তৰঃ বাণিজ্যিক বেংকসমূহে মুদ্ৰা সৃষ্টি কৰে। মুদ্ৰা সৃষ্টিৰ এই প্ৰক্ৰিয়াটোৰ সৈতে তিনিটা ধাৰা জড়িত হৈ আছে।

(১) মুদ্ৰা আমানত অনুপাত।

(২) সংৰক্ষণ আমানত অনুপাত।

(৩) প্ৰসাৰণ ক্ষমতা সম্পন্ন মুদ্রা। এই অনুপাতকেইটা মানি লৈ বেংকসমূহে পৰিসম্পদসমূহ

আমানত অনুপাত, D হ’ল আমানতৰ পৰিমাণ আৰু Cb হ’ল বেংকৰ নগদ মুদ্ৰাৰ পৰিমাণ। যেতিয়া বেংকে অতিৰিক্ত পৰিমাণৰ নগদ আমানত সঞ্চয়কাৰীৰ পৰা লাভ কৰিব, তেতিয়া সেই আমানতৰ ওপৰত ভিত্তি কৰি বেংকে সক্ৰিয় আমানত সৃষ্টি কৰিব পাৰিব। সৃষ্টি কৰা সক্ৰিয় আমানতৰ পৰিমাণ হ’ব বেংকে লাভ কৰা নগদ আমানত X নগদ অনুপাতৰ ব্যতিহাৰ

কোনো এটা বেংকে আহৰণ কৰা অতিৰিক্ত আমানতৰ 1 – B গুণ আমানত ঋণ হিচাপে আগবঢ়াব পাৰিব। যদি বেংক ‘ক’ই এনেধৰণৰ ঋণ আগবঢ়াইছে আৰু ঋণ লওঁতাৰ জৰিয়তে তাৰে এটা অংশ ‘খ’ বেংকলৈ আমানত হিচাপে আহে তেতিয়া ‘খ’ বেংকেও 1 – B গুণ ঋণ আগবঢ়াব। এটা বেংকৰ পৰা আন এটা বেংকলৈ প্ৰক্ৰিয়াটো অব্যাহত থাকিলে মুঠ আমানতৰ বৃদ্ধি ক্রমহ্রাসমান হাৰত হ’ব। পোনতে যি পৰিমাণৰ আমানত ‘ক’ই সংগ্ৰহ কৰিছিল। সেই পৰিমাণটোৰ কেইবা গুণ আমানত বেংক ব্যৱস্থাটোৱে সৃষ্টি কৰিব। এই প্ৰক্ৰিয়াটোৱেই মুদ্ৰাৰ গুণক বা বেংক গুণক বুলি কোৱা হয়।

প্রশ্ন ৫। অর্থনীতিত মুদ্রা যোগানৰ গুণিতক প্ৰক্ৰিয়া ব্যাখ্যা কৰা।

উত্তৰঃ ব্যৱসায়িক বেংকসমূহে মুদ্রা গুণক প্ৰক্ৰিয়াৰে মুদ্ৰা সৃষ্টি কৰে। মুদ্রা আমানত অনুপাত, সংৰক্ষণ আমানত অনুপাত, প্ৰসাৰণ ক্ষমতা সম্পন্ন মুদ্ৰা এই তিনিটাৰ আধাৰত ব্যৱসায়িক বেংকসমূহৰ মুদ্ৰা সৃষ্টিৰ প্ৰক্ৰিয়াটো ব্যাখ্যা কৰিব পাৰি। ধৰা হ’ল এজন সঞ্চয়কাৰীয়ে “ক” বেংকত 1000 টকা জমা দিয়ে। 1000 টকা ‘ক’ বেংকৰ নিষ্ক্রিয় আমানত হ’ব। ধৰা হ’ল এই আমানত 20 শতাংশ বেংকে নিজৰ লগত ৰাখিব পাৰে। ‘ক’ বেংকে 20 শতাংশ অর্থাৎ 200 টকা নিজৰ লগত ৰাখি বাকী 800 টকা ঋণ হিচাপে আগবাঢ়াব পাৰে। এতিয়া বেংক ‘ক’ৰ পৰা ঋণ লোৱা ব্যক্তিজনে (800 টকা) চেকখন আন এজন ব্যক্তিক দিলে। এই দ্বিতীয়জন ব্যক্তিয়ে চেকখন বেংক ‘খ’ত জমা দিলে। বেংক ‘খ’ৰ বাবে 800 টকা প্রাথমিক আমানত। বেংক ‘খ’য়ো 20 শতাংশ অর্থাৎ 160 টকা জমা ৰাখি বাকী 640 টকা ঋণ হিচাপে আগবঢ়ায়। বেংক ‘খ’ৰ ঋণদাতাই 640 টকা তৃতীয় এজন ব্যক্তিক দিলে। তৃতীয়জন ব্যক্তিয়ে বেংক ‘গ’ত জমা দিলে। এইদৰে বেংক ‘ঘ’, ‘ঙ’, ‘চ’ ইত্যাদিৰ মাজত 800 টকা ভাগ হৈ নোযোৱা পৰ্যন্ত ঋণ সৃষ্টিৰ প্ৰক্ৰিয়াটো চলি থাকিব। এইদৰে মুঠ আমানতৰ পৰিমাণ হ’বগৈ প্ৰথম 1000 + 800 + 640+ …….. = 5000 টকা অর্থাৎ মুদ্ৰাৰ পৰিমাণ 5 গুণ বৃদ্ধি হ’ল। এই প্ৰক্ৰিয়াটোক গুণিত ঋণ সৃষ্টিৰ প্ৰক্ৰিয়া বোলে। এনেদৰে মুদ্ৰা গুণক প্রক্রিয়াৰে মুদ্রা সৃষ্টি হয়।

প্রশ্ন ৬। RBI ৰ কাৰ্যাৱলী ব্যাখ্যা কৰা।

উত্তৰঃ RBI হ’ল ভাৰতৰ কেন্দ্ৰীয় বেংক ভাৰতত RBI প্রতিষ্ঠা হয় ১৯৩৫ চনত। কেন্দ্ৰীয় বেংক হ’ল সমগ্ৰ দেশৰ মুদ্রানীতি পৰিচালনা কৰি ঋণনীতি নিয়ন্ত্ৰণ কৰি মুদ্ৰাৰ যোগানৰ সুস্থিৰতা নিৰ্ধাৰণ কৰা একমাত্র প্রতিষ্ঠিত বেংক। তলত এই বেংকৰ কাৰ্যৱলীসমূহ আলোচনা কৰা হৈছে।

(i) নোট ছপা: ৰিজাৰ্ভ বেংক হ’ল দেশৰ মুদ্ৰা যোগানৰ প্ৰধান উৎস। ৰিজাৰ্ভ বেংকে কাগজৰ মুদ্রা ছপা কৰোতে মূল্যৱান সম্পত্তি সংস্থিতি ৰাখিব লাগে। ভাৰতৰ ৰিজাৰ্ভ বেংকে তাৰ বাবে এটা নিৰ্দিষ্ট পৰিমাণৰ সোণ, বিদেশী ঋণপত্ৰ জমা ৰাখিব লাগে।

(ii) মুৰব্বী বেংক: দেশৰ বাণিজ্যিক বেংকবোৰে নিজৰ জমা ধনৰ এটা অনুপাত ৰিজাৰ্ভ বেংকত জমা ৰাখিব লাগে। ক্লিয়াৰিং বেংক হিচাপে ৰিজার্ভ বেংকে অন্যান্য বেংকৰ লেনদেন পৰিশোধ কৰিব পাৰে। ই বাণিজ্যিক বেংকসমূহৰ সৰ্বশেষ স্তৰৰ ঋণদাতা।

(iii) চৰকাৰৰ বেংক: সকলোবোৰ চৰকাৰী বিভাগ আৰু অনুষ্ঠানৰ হিচাপ-নিকাচ ৰিজাৰ্ভ বেংকত থাকে। ই চৰকাৰৰ পৰা জমা গ্ৰহণ কৰে। বিত্ত যোগান ধৰে। বাজেট ঘাটি পূৰণত ই চৰকাৰক সহায় কৰে। প্ৰয়োজন হ’লে ঘাটি বিত্তীয় ব্যৱস্থাৰ জৰিয়তে বাজেটৰ ঘাটি পূৰ কৰে।

(iv) ঋণ নিয়ন্ত্রণ: বাণিজ্যিক বেংকবোৰে জনসাধাৰণক দিয়া ঋণ ভাৰতৰ ৰিজাৰ্ভ বেংকে নিয়ন্ত্রণ কৰে। এই নিয়ন্ত্রণ পদ্ধতিক পৰিমাণগত ঋণ নিয়ন্ত্রণ পদ্ধতি আৰু গুণগত ঋণ নিয়ন্ত্রণ পদ্ধতি এই দুভাগত ভাগ কৰিব পাৰি।

(v) বৈদেশিক মুদ্ৰাৰ ৰক্ষক: ভাৰতৰ ৰিজাৰ্ভ বেংক বৈদেশিক মুদ্ৰাৰ ভঁৰাল। দেশীয় মুদ্ৰাৰ সৈতে বৈদেশিক মুদ্ৰাৰ বিনিময় হাৰ নিৰ্ধাৰণ কৰে এই ৰিজাৰ্ভ বেংকে।

(vi) তথ্য সংগ্ৰহ আৰু প্ৰকাশ: দেশৰ অৰ্থনৈতিক ক্ষেত্ৰৰ বিভিন্ন তথ্য সংগ্ৰহ আৰু প্ৰকাশ কৰাটোও ৰিজাৰ্ভ বেংকৰ এটা গুৰুত্বপূৰ্ণ কাৰ্য। দেশৰ উৎপাদন, বিতৰণ, মুদ্রা, ঋণ, আমদানি, ৰপ্তানি, জাতীয় আয় আদি বিষয়ক পাৰিসাংগীয় তথ্য সংগ্ৰহ আৰু প্ৰকাশ কৰাটো ৰিজাৰ্ভ বেংকৰ কাম।

প্রশ্ন ৭। বাণিজ্যিক বেংকে মুদ্ৰা সৃষ্টি কৰিব পাৰেনে?

উত্তৰঃ বাণিজ্যিক বেংক হ’ল একমাত্র বিত্তীয় প্রতিষ্ঠান যি মুদ্ৰা সৃষ্টি কৰিব পাৰে। এনে মুদ্ৰা ব্যৱসায়িক প্ৰতিষ্ঠানৰ সৈতে জড়িত থাকে, যাক ঋণগত মুদ্ৰা বুলি জনা যায়। গ্ৰাহকক ঋণ প্ৰদানৰ জৰিয়তে চাহিদা আমানতৰ সৃষ্টি কৰে আৰু ঋণ লওঁতাৰ নামত এটা হিচাবক Account খোলা হয়। বেংকে আমানতকাৰীৰ পৰা মুঠ ঋণৰ এটা অংশ অগ্রিম ধন হিচাপে জমা লয়। বেংকে সংগৃহীত সঞ্চয়ৰ এটা অংশ হাতত ৰাখি বাকী অংশ ঋণ প্রদান কৰে। এই ঋণ চেকৰ মাধ্যমত কৰে। ঋণ লওঁতাই আকৌ এটা অংশ ৰাখি বাকীখিনি ঋণ হিচাপে আগবঢ়ায়। এনেদৰে বাণিজ্যিক বেংকে ঋণগত মুদ্রা সৃষ্টি কৰি লাভ অৰ্জন কৰে। দ্বিতীয়তে বাণিজ্যিক বেংকে বন্ধকীৰ বিপৰীতে বিনিয়োগ কৰি মুদ্ৰা সৃষ্টি কৰিব পাৰে। বেংকে বন্ধকী দ্রব্য ক্ৰয় কৰোতে বিক্ৰেতাক চেকৰ জৰিয়তে পৰিশোধ কৰে। চেকখন অন্য বেংকত জমা দিয়া হয় আৰু জমাকাৰীৰ বিপৰীতে আমানতৰ সৃষ্টি কৰে। তলত বাণিজ্যিক বেংকৰ ঋণ সৃষ্টিৰ প্রক্রিয়া দেখুওৱা হৈছে।

তালিকা

| বেংক | জমা | ঋণ | সংৰক্ষণ |

| বেংক A | 10,000 | 9000 | 1000 |

| বেংক B | 9,000 | 8100 | 900 |

| বেংক C | 8100 | 7290 | 810 |

| বেংক D | 7200 | 6561 | 729 |

| বেংক E | 5905 | 5314.4 | 590.5 |

| মুঠ | 1,00,000 | 90,000 | 10,000 |

ওপৰত মুঠ A বেংকৰ নগদ টকা 10,000 আৰু নিম্নতম 10% নগদ জমা হিচাপে 900 টকাৰ ঋণ আগবঢ়ায়। বাকী 10% অর্থাৎ, 1000 টকা নগদ সংৰক্ষণ হিচাপে ৰাখি মুঠ 10,000 আৰু জমা 100,000 ঋণৰ পৰিমাণ 90,000 হয়। এয়ে বাণিজ্যিক বেংকৰ ঋণ সৃষ্টি প্রক্রিয়া।

প্রশ্ন ৮। ‘অৰ্থনীতিত মুদ্ৰাৰ যোগানত পৰিবৰ্তনৰ বাবে RBI দায়বদ্ধ’-উক্তিটো ব্যাখ্যা কৰা।

উত্তৰঃ ভাৰতীয় ৰিজাৰ্ভ বেংকৰ আটাইতকৈ গুৰুত্বপূৰ্ণ কাম হ’ল যোগান নিয়ন্ত্ৰণ কৰা। ই অর্থনীতিখনত উচচ ক্ষমতাসম্পন্ন মুদ্ৰাৰ পৰিমাণ বৃদ্ধি বা হ্ৰাস কৰে, ব্যৱসায়িক বেংকৰ কাৰণে ঋণ সৃষ্টিৰ উৎসাহজনক বা নিৰাশাজনক পৰিৱেশৰ সৃষ্টি কৰে। RBI য়ে খোলা বজাৰ প্ৰক্ৰিয়াৰে অৰ্থনীতিত উচ্চ ক্ষমতাসম্পন্ন মুদ্ৰাৰ যোগান বৃদ্ধি কৰিবৰ উদ্দেশ্য মুকলি বজাৰত ঋণপত্ৰ ক্ৰয়ৰ ব্যৱস্থা কৰে। আকৌ যদি অর্থনীতিত মুদ্ৰাৰ যোগান হ্ৰাস কৰিব বিচাৰে তেন্তে ই মুকলি বজাৰত ঋণপত্ৰ ক্ৰয়ৰ ব্যৱস্থা কৰিব। RBI য়ে বেংকৰ হাৰ হ্ৰাস কৰিলে বাণিজ্যিক বেংকসমূহে কম সুদৰ হাৰত ঋণ সংগ্ৰহ কৰিব পাৰে আৰু তেওঁলোকৰ পুঁজিৰ বৃহৎ অংশ ঋণ দিয়াৰ ব্যৱস্থা কৰে, ফলত মুদ্ৰাৰ যোগান বৃদ্ধি হয়। সেইদৰে বেংক হাৰ বৃদ্ধি হ’লে মুদ্ৰাৰ যোগান হ্রাস পায়। মুদ্ৰাৰ যোগান বৃদ্ধি কৰাৰ বাবে RBIয়ে ইয়াৰ নগদ সংৰক্ষণ অনুপাত হ্ৰাস কৰে আৰু মুদ্ৰাৰ যোগান হ্ৰাস কৰাৰ বাবে ই নগদ সংৰক্ষণ অনুপাত বৃদ্ধি কৰে। RBI য়ে জামিনৰ ওপৰত নিয়ন্ত্রণ, উপভোগ্য ঋণ নিয়ন্ত্ৰণৰ জৰিয়তেও মুদ্ৰাৰ যোগান পৰিৱৰ্তন কৰিব পাৰে। ঋণৰ বেচনি ব্যৱস্থাৰ জৰিয়তেই কোনো বিশেষ বেংকৰ পুনৰ ভাটাৰ সুবিধা কৰি দিব পাৰে অথবা বাণিজ্যিক বেংকৰ হাতত থাকিবলগীয়া পুঁজিৰ পৰিমাণৰ সৰ্বোচ্চ সীমা নিৰ্ধাৰণ কৰি দিয়ে। এনেদৰে RBI য়ে প্রত্যেক্ষভাৱে বা বাণিজ্যিক বেংকৰ জৰিয়তে মুদ্ৰাৰ যোগানৰ হ্ৰাস-বৃদ্ধি কৰিব পাৰে।

প্রশ্ন ৯। অন্তিম মুহূৰ্ত্তৰ ঋণদাতা হিচাপে RBI ৰ ভূমিকা ব্যাখ্যা কৰা।

উত্তৰঃ RBI হ’ল ভাৰতৰ উচ্চতম মুদ্ৰা কৰ্তৃপক্ষ। যিয়ে সমগ্ৰ অৰ্থনীতিৰ মুদ্ৰাৰ যোগান নিয়ন্ত্ৰণ কৰে। এই বেংকেই হ’ল সকলো বেংকৰ বেংক আৰু সকলো বিত্তীয় প্ৰতিষ্ঠানৰ মুৰব্বী হিচাপে পৰিচালনা কৰে। সেয়ে এনে বেংকক শেষ পৰ্যায়ৰ ঋণদাতা হিচাপে ভূমিকা গ্রহণ কৰে। বাণিজ্যিক বেংকসমূহে কোনো সমস্যাৰ সৃষ্টি হ’লে বা ব্যৱসায়িক আমানত সংকটৰ সৃষ্টি হ’লে বেংকটোৰ তাৰল্য অৱস্থাৰ অৱনতি ঘটে অর্থাৎ বেংকটোরে আমানতকাৰীসকলক সঞ্চয় ঘুৰাই দিব নোৱাৰিলে অসুবিধাৰ সম্মুখীন হয়। তেতিয়া বাণিজ্যিক বেংকটোৱে ৰিজাৰ্ভ বেংকৰ কাষ চাপে। ৰিজাৰ্ভ বেংক কঠোৰ নীতিগত মাধ্যমেৰে বেংকটোক পুনৰ ঋণ দি সংকটৰ পৰা উদ্ধাৰ এনেদৰে বিপদগ্রস্ত বেংকসমূহে অন্য ব্যৱস্থা কৰিব নোৱাৰিলে নিশ্চিতভাৱে RBIৰ কাষ চাপে। সেয়ে ৰিজার্ভ বেংক হ’ল বেংকসমূহৰ শেষ পৰ্যায়ৰ ঋণদাতা।

প্রশ্ন ১০। ঘাটি বিত্তকৰণৰ ধাৰণাটো ব্যাখ্যা কৰা।

উত্তৰঃ ভাৰতীয় ৰিজাৰ্ভ বেংকে চৰকাৰৰ বেংক হিচাপে কাম কৰে। ই ৰাজ্যিক চৰকাৰসমূহৰো বেংক। চৰকাৰে যেতিয়া ইয়াৰ উপার্জিত কৰ ৰাজহৰ পৰা চৰকাৰৰ ঘাটি বাজেট পূৰাব নোৱাৰে, তেতিয়া নতুন মুদ্ৰা ছপা কৰে। অৱশ্যে এইদৰে মুদ্ৰা ছপোৱাৰ কোনো বৈধ ক্ষমতা চৰকাৰৰ নাই। সেয়েহে ই ভাৰতীয় ৰিজাৰ্ভ বেংকৰ ওচৰত চৰকাৰী ঋণপত্ৰ বিক্ৰী কৰি মুদ্ৰা ধাৰ কৰে। ফলত ভাৰতীয় ৰিজাৰ্ভ বেংকে চৰকাৰলৈ মুদ্রা যোগান ধৰে। চৰকাৰে তেতিয়া এইখিনি মুদ্ৰাৰে ইয়াৰ খৰচসমূহ পৰিশোধ কৰে। এইদৰে চৰকাৰৰ দ্বাৰা ঘাটি বাজেটৰ বাবে বিত্ত যোগান ধৰাকে কেন্দ্ৰীয় বেংকৰ ঋণৰ জৰিয়তে ঘাটি বিত্তায়ন কৰা বুলি কোন হয়। ইয়াকে ঘাটি বিতীয় ব্যবস্থা বোলে।

প্ৰশ্ন ১১। RBI এ প্ৰয়োগ কৰা মুদ্ৰা নীতিৰ সজুঁলিবোৰ কি কি? ইয়াৰে যিকোনো দুটাৰ ব্যাখ্যা আগবঢ়োৱা।

উত্তৰঃ RBI হ’ল এখন দেশৰ মুদ্ৰা কৰ্তৃপক্ষৰ মুৰব্বী। সেয়ে RBIয়ে সমগ্ৰ অৰ্থনীতিৰ বাবে মুদ্ৰানীতি প্ৰস্তুত কৰি মুদ্ৰাৰ যোগান পৰিচালনা কৰে। দেশখনত বিভিন্ন কাৰণত মুদ্ৰাস্ফিতী, মুদ্ৰাসংকোচন আদিৰ বা মুদ্ৰাৰ যোগানৰ স্থায়িত্বৰ পৰিবৰ্তন ঘটে। এনে পৰিস্থিতিত বেংকে কেন্দ্ৰীয় কিছুমান মৌদ্রিক আহিলা প্ৰয়োগ কৰি মুদ্ৰাৰ যোগান পৰিচালনা কৰে।

এই নীতিসমূহ দুটা ভাগত ভগাব পাৰি-

(i) পৰিমাণবাচক বা সাধারণ পদ্ধতি (Quantitative Method)

(ii) গুণবাচক বা বাছনিমূলক ঋণ পদ্ধতি (Qualitative or detective method)

এইসমূহৰ ভিতৰত হ’ল — বেংকে হাৰ খোলা বজাৰ প্ৰক্ৰিয়া সংৰক্ষিত পুঁজিৰ অনুপাত। প্ৰত্যক্ষ নিয়ন্ত্ৰণ নৈতিক আবেদন, মুদ্ৰাৰ প্ৰতিবন্ধকতা আদি।

(i) বেংক হাৰ: যি সুদৰ হাৰত কেন্দ্ৰীয় বেংকে বাণিজ্যিক বেংকসমূহক ঋণ প্রদান কৰে।সেয়ে হ’ল বেংক হাৰ। অর্থনীতিখনৰ যেতিয়া মুদ্ৰাৰ যোগানৰ পৰিৱৰ্তন ঘটে তেতিয়া কেন্দ্রীয় বেংকে এই নীতি প্রয়োগ কৰে। ৰিজাৰ্ভ বেংকৰ সুন্দৰ নিম্ন বা উচ্চ সুদৰ হাৰে সংৰক্ষিত আমানত পৰিৱৰ্তন কৰে। বেংক হাৰ কম হ’লে বাণিজ্যিক বেংকসমূহে কম সুদৰ হাৰত সংগ্ৰহ কৰিব। ফলত মুদ্ৰাৰ যোগান বৃদ্ধি পায় আৰু নগৰ সংৰক্ষণৰ অনুপাত হ্ৰাস পায়। আকৌ বেংক হাৰ বৃদ্ধি পালে মুদ্ৰাৰ যোগান হ্রাস পায় এনেদৰে কেন্দ্ৰীয় বেংকে বেংকি হাৰ। হ্রাস বৃদ্ধি কৰি, মুদ্ৰাৰ যোগান অব্যাহত ৰাখে।

(ii) পৰিৱৰ্তনশীল সংৰক্ষিত পুঁজিৰ অনুপাত: এখন দেশৰ সকলো বাণিজ্যিক বেংকে ঋণৰ বাবে এটা নগদ পুঁজি জমা ৰাখিব লাগে। এই নগদ সংৰক্ষণ অনুপাতক (Cash reserve rate) প্রয়োজন সাপেক্ষে কেন্দ্ৰীয় বেংকে হ্রাস বৃদ্ধি কৰিব পাৰে। যেতিয়াই বাণিজ্যিক বেংক সমূহে অতিৰিক্ত মুদ্ৰা সৃষ্টি কৰিব তেতিয়াই কেন্দ্রীয় বেংকে নগদ পুঁজিৰ পৰিমাণ বৃদ্ধি কৰি দিয়ে। ফলত মুদ্রাস্ফীতি হ্রাস হয়। ইয়াৰ ফলত বাণিজ্যিক বেংকৰ ঋণ পুঁজিৰ পৰিমাণ হ্রাস পায়। এনেদৰে CRR হ্রাস বৃদ্ধি কৰি মুদ্ৰাৰ যোগান হ্রাস বৃদ্ধি কৰে।

প্রশ্ন ১২। আধুনিক অর্থনীতিত মুদ্ৰাৰ ভূমিকা ব্যাখ্যা কৰা।

উত্তৰঃ মুদ্ৰা হ’ল অৰ্থনীতিত আটাইতকৈ তৰল মাধ্যম। যাক জনসাধাৰণে বিভিন্ন অভিপ্রায়ে ব্যৱহাৰ কৰিবলৈ সুবিধাজনক। পণ্য বিনিময় প্রথাত মানুহে বহুতো সন্মুখীন হৈছিল কিন্তু মুদ্ৰাৰ প্ৰচলনে অর্থনীতিলৈ এক পৰিবৰ্তন আনিলে। সেয়ে অৰ্থনীতিত ইয়াৰ ভূমিকা অসীম।

তলত মুদ্ৰাৰ বিভিন্ন ভূমিকাবোৰ উল্লেখ কৰা হৈছে। যেনে—

(১) মুদ্ৰাক উৎপাদনমূলক কাৰ্যত ব্যৱহাৰ কৰা হয়।

(২) বিতৰণ ব্যৱস্থাত উৎপাদনৰ উপাদানসমূহক পাৰিশ্ৰম বা উপাদান আয় দিয়া হয়।

(৩) দৈনন্দিন উপভোগ্য সামগ্ৰী ক্ৰয়ৰ বাবে মুদ্ৰাৰ প্ৰয়োজন।

(৪) চৰকাৰী ৰাজহমূলক কার্যৰ বাবেও মুদ্ৰাৰ প্রয়োজন।

(৫) দেশৰ উন্নয়ন আৰু সেৱামূলক কাৰ্যৰ বাবেও মুদ্ৰাৰ প্ৰয়োজন।

(৬) মুদ্ৰাৰ সহায়ত বৈদেশিক বাণিজ্যৰ লেনদেন সম্পাদন কৰা হয়।

ইয়াৰ উপৰি আধুনিক অর্থনীতি মুদ্ৰাৰ ভূমিকা আন বহুতো কামৰ বাবে প্ৰয়োজন হয়।

প্রশ্ন ১৩। মুদ্ৰাৰ চাহিদা মানে কি? মুদ্ৰাৰ চাহিদা কিদৰে সুন্দৰ হাৰৰ সৈতে জড়িত ব্যাখ্যা কৰা।

উত্তৰঃ মানুহে নগদ মুদ্ৰা হাতত ৰখাৰ প্ৰৱণতাকে মুদ্ৰাৰ চাহিদা বা তাৰল্যপ্রীতি বুলি কোৱা হয়। মুদ্ৰাৰ কল্পনাপ্রসূত চাহিদা সুদৰ হাৰৰ সৈতে বিপৰীতধর্মী সম্পৰ্ক বিদ্যমান। সুদৰ হাৰ যিমানে কমে সিমানেই ব্যক্তিয়ে মুদ্ৰা নিজৰ লগত ৰাখিব বিচাৰে, অৰ্থাৎ মুদ্ৰাৰ চাহিদা বৃদ্ধি পায়। সেইদৰে সুদৰ হাৰ ঊৰ্ধ্বগামী হ’লে ব্যক্তিৰ তাৰলাপ্ৰীতি কমে আৰু মুদ্ৰাৰ চাহিদা হ্রাস পায়। মন কৰিবলগীয়া কথা যে সুন্দৰ হাৰৰ নিম্নতম স্তৰত মুদ্ৰাৰ কল্পনাপ্রসূত চাহিদা অসীম হয়। আৰু তেতিয়াই তাৰল্য ফান্দৰ সৃষ্টি হয়। ইয়াৰ পিছত সুদৰ হাৰ আৰু হ্ৰাস নহয়। এইদৰে দেখা যায় যে মুদ্ৰাৰ চাহিদা সুদৰ হাৰৰ সৈতে বিপৰীতমুখী সম্পর্ক বিদ্যমান।

প্রশ্ন ১৪। তাৰল্য ফান্দ কি? সুদৰ হাৰ কিদৰে ঋণপত্ৰৰ দৰৰ সৈতে জড়িত লিখা।

উত্তৰঃ যদিহে অৰ্থনীতিত মুদ্ৰাৰ যোগান বাঢ়ে আৰু সৰ্বসাধাৰণে এই অতিৰিক্ত মুদ্ৰাৰ জৰিয়তে ঋণপত্র ক্রয় কৰে, তেন্তে ঋণপত্ৰৰ চাহিদা বৃদ্ধি পাব, দাম বাঢ়িব আৰু সুদৰ হাৰ কমিব। আন ভাষাত, দেশত বৰ্ধিত মুদ্ৰাৰ যোগান নগদ মুদ্ৰা হাতত ৰখাৰ দাম অৰ্থাৎ সুদৰ হাৰ হ্ৰাস কৰিব। ইতিমধ্যে যদিহে বজাৰ সুদৰ হাৰ যথেষ্ট কম হয় আৰু প্ৰত্যেকেই আশা কৰিব যে ই ভৱিষ্যতে বাঢ়িব, তেতিয়া মূলধন ক্ষতিগ্ৰস্ত হ’ব আৰু কোনোকালেই ঋণপত্ৰ কিনিবলৈ আগবাঢ়ি নাহিব। প্রত্যেকেই সম্পদবোৰ নগদ মুদ্ৰা ৰূপত ৰাখিব বিচাৰিব আৰু দেশত যদিহে অতিৰিক্ত মুদ্ৰা প্ৰচলন কৰা হয় তেন্তে ঋণপত্ৰৰ চাহিদা বৃদ্ধি নহয় আৰু সুদৰ হাৰ সৰ্বনিম্ন হাৰ rmin ৰ তললৈ হ্ৰাস নহয়, অর্থাৎ লোভনীয় লোকৰ নগদ মুদ্ৰাৰ হাবিয়াস পূৰ কৰাত ব্যৱহৃত হয়। এনেকুৱা পৰিস্থিতিকে তাৰল্য ফান্দ (liquidity trap) বুলি কোৱা হয় ৷ এই অৱস্থাত মুদ্ৰাৰ কল্পনাপ্রসূত চাহিদা ফলন অসীম স্থিতিস্থাপক হয়।

যেতিয়া সুদৰ হাৰ rmax ৰ সমান (r = rmax), তেতিয়া মুদ্ৰাৰ কল্পনাপ্রসূত চাহিদাৰ পৰিমাণ শূন্যৰ সমান। এই সুদৰ হাৰ ইমান বেছি যে প্রত্যেকেই আশা কৰিব যাতে ই ভৱিষ্যতে হ্রাস হয় আৰু সেয়েহে ভৱিষ্যত মূলধন লাভ নিশ্চিত হয়। এনেদৰে প্ৰত্যেকেই কল্পনাপ্রসূত মুদ্ৰাৰ পৰিমাণ ৰূপান্তৰ কৰিব। যেতিয়া সুদৰ হাৰ rmin সমান (r = rmax), তেতিয়া অর্থনীতিয়ে তাৰল্য ফান্দৰ ভিতৰত থাকে। এনে পৰিস্থিতিত প্রত্যেকেই নিশ্চিত যে ভবিষ্যতে সুদৰ হাৰ বাঢ়িব আৰু ঋণপত্ৰৰ দাম কমিব। গতিকে, প্রত্যেকেই সম্পদবোৰ মুদ্ৰা ৰূপত ৰাখিব আৰু মুদ্ৰাৰ কল্পনাপ্রসূত চাহিদা অসীম হ’ব।

সেয়েহে এখন অৰ্থনীতিৰ মুঠ মুদ্ৰাৰ চাহিদা হ’ল মূলতঃ লেনদেনৰ চাহিদা আৰু কল্পনাপ্রসূত চাহিদাৰ যোগফল। লেনদেনৰ চাহিদা হ’ল প্ৰকৃত মুঠ ঘৰুৱা উৎপাদন আৰু দৰ স্তৰৰ প্ৰত্যক্ষ সমানুপাতিক। আনহাতে কল্পনাপ্রসূত চাহিদা বজাৰ সুদৰ হাৰৰ সৈতে বিপৰীতভাৱে সম্পর্কিত।

প্রশ্ন ১৫। ভাৰতৰ মৌদ্রিক কর্তৃপক্ষ হিচাপে ভাৰতীয় ৰিজাৰ্ভ বেংকৰ প্ৰধান ভূমিকা ব্যাখ্যা কৰা।

উত্তৰঃ ভাৰতীয় ৰিজাৰ্ভ বেংকৰ কাৰ্যবোৰ হ’ল—

(ক) মুদ্রা যোগানৰ প্ৰধান উৎস হ’ল ৰিজার্ভ বেংক। ৰিজাৰ্ভ বেংকে কাগজী মুদ্ৰাৰ প্ৰচলন কৰে। তাৰ বাবে ভাৰতীয় ৰিজাৰ্ভ বেংকে এটা নিৰ্দিষ্ট পৰিমাণৰ সোণ, বিদেশী ঋণপত্র জমা ৰাখিব লাগে।

(খ) ভাৰতীয় ৰিজার্ভ বেংকে বেংকবোৰৰ উচ্চতম কর্তৃপক্ষ হিচাপে ভূমিকা পালন কৰে। দেশৰ বাণিজ্যিক বেংকবোৰে নিজৰ জমাধনৰ এটা অংশ ৰিজাৰ্ভ বেংকত জমা ৰাখিব লাগে। ক্লিয়াৰিং বেংক হিচাপে ভাৰতীয় ৰিজাৰ্ভ বেংকে অন্যান্য বেংকত লেনদেন পৰিশোধ কৰিব লগা হয়। শেষ স্তৰত ই বাণিজ্যিক বেংকসমূহৰ ঋণদাতা।

(গ) চৰকাৰী সকলো বিভাগ আৰু অনুষ্ঠান প্ৰতিষ্ঠানৰ হিচাপ ৰিজাৰ্ভ বেংকত থাকে। ভাৰতীয় ৰিজাৰ্ভ বেংকে চৰকাৰৰ ধন জমা ৰাখে, সময়ে সময়ে বিত্তৰ যোগান ধৰে। বাজেট ঘাটি পূৰণত ৰিজাৰ্ভ বেংকে চৰকাৰক সহায় কৰে।

(ঘ) বাণিজ্যিক বেংকে জনসাধাৰণক দিয়া ঋণ ৰিজাৰ্ভ বেংকে নিয়ন্ত্ৰণ কৰে। এই নিয়ন্ত্ৰণক পদ্ধতি পৰিমাণগত ঋণ নিয়ন্ত্রণ পদ্ধতি আৰু গুণগত ঋণ নিয়ন্ত্রণ পদ্ধতিৰে সম্পন্ন কৰে।

(ঙ) ভাৰতীয় ৰিজাৰ্ভ বেংক বৈদেশিক মুদ্ৰাৰো ভঁৰাল। দেশীয় মুদ্ৰাৰে বৈদেশিক মুদ্ৰাৰ বিনিময় হাৰ নিৰ্ধাৰণ কৰে।

(চ) দেশৰ অৰ্থনৈতিক ক্ষেত্ৰৰ বিভিন্ন তথ্য সংগ্ৰহ আৰু প্ৰকাশ কৰাটোও ৰিজাৰ্ভ বেংকৰ এটা গুৰুত্বপূৰ্ণ কাৰ্য।

প্রশ্ন ১৬। বাণিজ্যিক বেংকৰ চাৰিটা কাৰ্য লিখা।

উত্তৰঃ বাণিজ্যিক বেংকৰ প্ৰধান কাৰ্যসমূহ তলত উল্লেখ কৰা হ’ল—

(i) সঞ্চয় জমা: বাণিজ্যিক বেংকসমূহে জমকাৰীৰ সঞ্চয় গ্ৰহণ কৰে।

সঞ্চয় তিনি প্ৰকাৰৰ —

(ক) নগদ জমা।

(খ) সঞ্চয় জমা আৰু সময় জমা। সঞ্চয়ৰ বিপৰীতে সঞ্চয়কাৰীয়ে সুদ লাভ কৰে।

(ii) ঋণ প্রদান: বাণিজ্যিক বেংকসমূহে ব্যৱসায় প্রতিষ্ঠান আৰু ব্যক্তিসকললৈ ঋণ প্ৰদান কৰে। ঋণৰ বিপৰীতে বেংকে সুদ লাভ কৰে।

(iii) পুঁজিৰ স্থানান্তৰ: বেংকে চেক, ড্রাফট্ আদিৰ জৰিয়তে গ্ৰাহকৰ পুঁজি এঠাইৰপৰা আনঠাইলৈ স্থানান্তৰিত কৰি গ্ৰাহকক সহায় কৰে।

(iv) সংৰক্ষণৰ সুবিধা: বেংকে গ্ৰাহকৰ মূল্যৱান সম্পদ যেনে মূল্যবান আ-অলংকাৰ, নথি-পত্ৰ, মাটিৰ দলিল আদিৰ নিৰাপত্তা দিয়ে।

প্রশ্ন ১৭। বাণিজ্যিক বেংকে সৃষ্টি কৰা ঋণ নিয়ন্ত্ৰণৰ বাবে কেন্দ্ৰীয় বেংকে গ্রহণ কৰা পৰিমাণগত পদ্ধতিটো আলোচনা কৰা।

উত্তৰঃ বাণিজ্যিক বেংকবোৰে আগবঢ়োৱা ঋণ দেশৰ কেন্দ্ৰীয় বেংকে নিয়ন্ত্ৰণ কৰে। এই নিয়ন্ত্রণ পদ্ধতিক পৰিমাণগত আৰু গুণগত ঋণ নিয়ন্ত্ৰণৰ জৰিয়তে বাণিজ্যিক বেংকৰ ঋণ প্ৰদানত বাধাৰ সৃষ্টি কৰে। পৰিমাণগত ঋণ নিয়ন্ত্রণৰ জৰিয়তে অর্থনীতিৰ বাণিজ্যিক বেংকৰ ঋণ সৃষ্টিৰ পৰিমাণৰ ওপৰত গুৰুত্ব প্ৰদান কৰি ঋণ সৃষ্টিত বাধাৰ সৃষ্টি কৰা হয় ৷

পৰিমাণগত ঋণ নিয়ন্ত্ৰণৰ প্ৰধান আহিলাসমূহ তলত ব্যাখ্যা কৰা হ’ল—

(i) বেংক হাৰ: যি সুদৰ হাৰত কেন্দ্ৰীয় বেংকে বাণিজ্যিক বেংকসমূহক ঋণ প্ৰদান কৰে সেয়ে হ’ল বেংক হাৰ। অর্থনীতিখনৰ যেতিয়া মুদ্ৰাৰ যোগানৰ পৰিৱৰ্তন ঘটে তেতিয়া কেন্দ্ৰীয় বেংকে এই নীতি প্রয়োগ কৰে। ৰিজাৰ্ভ বেংকৰ সুদৰ নিম্ন বা উচ্চ সুদৰ হাৰে সংৰক্ষিত আমানতৰ পৰিৱৰ্তন কৰে। বেংক হাৰ কম হ’লে বাণিজ্যিক বেংকসমূহে কম সুদৰ হাৰত ঋণ সংগ্ৰহ কৰিব। ফলত মুদ্ৰাৰ যোগান বৃদ্ধি পায় আৰু নগদ সংৰক্ষণৰ অনুপাত হ্রাস পায়। আকৌ বেংক হাৰ বৃদ্ধি পালে মুদ্ৰাৰ যোগান হ্ৰাস পায় এনেদৰে কেন্দ্ৰীয় বেংকে বেংক হাৰ হ্রাস বৃদ্ধি কৰি, মুদ্ৰাৰ যোগান অব্যাহত ৰাখে।

(ii) পৰিৱৰ্তনশীল সংৰক্ষিত পুঁজিৰ অনুপাত: এখন দেশৰ সকলো বাণিজ্যিক বেংকে ঋণৰ বাবে এটা নগদ পুঁজি জমা ৰাখিব লাগে। এই নগদ সংৰক্ষণ অনুপাতক (Cash reserve rate) প্রয়োজন সাপেক্ষে কেন্দ্ৰীয় বেংকে হ্রাস বৃদ্ধি কৰিব পাৰে। যেতিয়াই বাণিজ্যিক বেংকসমূহে অতিৰিক্ত মুদ্ৰা সৃষ্টি কৰিব তেতিয়াই কেন্দ্রীয় বেংকে নগদ পুঁজিৰ পৰিমাণ বৃদ্ধি কৰি দিয়ে ফলত মুদ্রাস্ফীতি হ্রাস হয়। ইয়াৰ ফলত বাণিজ্যিক বেংকৰ ঋণ পুঁজিৰ পৰিমাণ হ্ৰাস পায়। এনেদৰে CRR হ্ৰাস বৃদ্ধি কৰি মুদ্ৰাৰ যোগান হ্ৰাস বৃদ্ধি কৰে।

(iii) মুকলি বজাৰত ঋণ পত্র বিক্রী: কেন্দ্রীয় বেংক মুকলি বজাৰত চৰকাৰী ঋণপত্ৰ ক্ৰয়-বিক্ৰয়ৰ জৰিয়তে বাণিজ্যিক বেংকে ঋণ সৃষ্টিৰ ক্ষেত্ৰত নিয়ন্ত্রণ আনে। অর্থনীতিত মুদ্রাস্ফীতিৰ সৃষ্টি হ’লে কেন্দ্রীয় বেংকে মুকলি বজাৰত চৰকাৰী ঋণপত্ৰ বিক্ৰীৰ জৰিয়তে জনসাধাৰণৰ পৰা ধন সংগ্ৰহ কৰে। ইয়াৰ জৰিয়তে মুঠ চাহিদা হ্রাস কৰি মুদ্ৰাক্ষীতিৰ নিয়ন্ত্ৰণ কৰিবলৈ ব্যৱস্থা কৰে। আনহাতে অর্থনীতি মন্দাৱস্থাৰ সৃষ্টি হ’লে মুকলি বজাৰত কেন্দ্রীয় বেংকে চৰকাৰী ঋণপত্ৰ ক্ৰয় কৰি জনসাধাৰণলৈ টকাৰ যোগান বৃদ্ধি কৰে। ইয়াৰ ফলত অৰ্থনীতিৰ মুঠ চাহিদা বৃদ্ধি হয়। বিনিয়োগ আৰু পৰিমাণ বৃদ্ধি হয়। ফলস্বৰূপে মন্দাৱস্থা আৰু নিবনুৱা সমস্যা সমাধান হয়।

প্রশ্ন ১৮। ‘বিমুদ্ৰাকৰণ’ৰ বিষয়ে এটি টোকা লিখা।

উত্তৰঃ বিমুদ্ৰাকৰণ হ’ল দেশৰ প্ৰচলিত মুদ্ৰাক বা মুদ্ৰাৰ এটা বিশেষ পৰিমাণৰ মূল্যক আইনগতভাৱে অচল কৰা ব্যৱস্থাকে বিমুদ্ৰাকৰণ বোলে। ভাৰতবৰ্ষত ২০১৬ চনৰ ৮ নৱেম্বৰৰ দিনা প্রচলিত ৫০০ টকা আৰু ১০০০ টকাক বিমুদ্ৰাকৰণ কৰে।

বিমুদ্ৰাকৰণ হ’ল অৰ্থনীতি সংশোধনৰ ক্ষেত্ৰত চৰকাৰে গ্ৰহণ কৰা এক পদক্ষেপ। চৰকাৰে দেশৰ বাহিৰত আৰু দেশৰ ভিতৰত থকা ক’লা ধনক অবিহিত মুদ্ৰালৈ পৰিণত কৰাটোও বিমুদ্ৰাকৰণৰ এটা প্ৰধান লক্ষ্য। দেশৰ সমাজত, অৰ্থনীতিত ক’লাটকাৰ কু-প্ৰভাৱ ৰোধ কৰিবলৈ উপায়বিহীন হ’লে এই ব্যৱস্থা গ্ৰহণ কৰিব পাৰে। তাৰোপৰি বিমুদ্ৰাকৰণৰ জৰিয়তে দুর্নীতি আৰু জাল নোটৰ ভাবুকি প্ৰতিহত কৰাও ইয়াৰ অন্যতম উদ্দেশ্য। বিমুদ্ৰাকৰণে সন্ত্রাসবাদ কার্যও প্ৰতিৰোধ কৰাত সহায়ক হয়।

প্রশ্ন ১৯। ‘বিমুদ্ৰাকৰণ’ কি? ভাৰতীয় অৰ্থনীতিত ইয়াৰ এটা ধনাত্মক প্ৰভাৱ উল্লেখ কৰা।

উত্তৰঃ বিমুদ্ৰাকৰণ হ’ল দেশৰ প্ৰচলিত মুদ্ৰাক বা মুদ্ৰাৰ এটা বিশেষ পৰিমাণৰ মূল্যক আইনগতভাৱে অচল কৰা ব্যৱস্থাকে বিমুদ্ৰাকৰণ বোলে। অৰ্থনীতি সংশোধনৰ ক্ষেত্ৰত চৰকাৰে গ্ৰহণ কৰা এক পদক্ষেপ। চৰকাৰে দেশৰ বাহিৰত আৰু দেশৰ ভিতৰত থকা ক’লা ধনক অবিহিত মুদ্ৰালৈ পৰিণত কৰাটোও বিমুদ্ৰাকৰণৰ এটা প্ৰধান লক্ষ্য।

প্রশ্ন ২০। কেন্দ্রীয় বেংকৰ চাৰিটা কাৰ্য আলোচনা কৰা।

উত্তৰঃ কেন্দ্ৰীয় বেংকৰ চাৰিটা কাৰ্য—

(ক) নোট বা কাগজী ছপা কৰাটো কেন্দ্ৰীয় বেংকৰ একচেটিয়া অধিকাৰ। কেন্দ্রীয় বেংক হ’ল দেশৰ মুদ্ৰা যোগানৰ প্ৰধান উৎস।

(খ) কেন্দ্রীয় বেংক বৈদেশিক মুদ্ৰাৰ ভঁৰাল। দেশীয় মুদ্ৰাৰ সৈতে বৈদেশিক মুদ্ৰাৰ বিনিময়ৰ হাৰ নিৰ্দ্ধাৰণ কৰে কেন্দ্রীয় বেংকে।

(গ) কেন্দ্ৰীয় বেংকে চৰকাৰৰ বেংক হিচাপে কাম কৰে। সকলোবোৰ চৰকাৰী বিভাগ অনুষ্ঠানৰ হিচাপ-নিকাচ কেন্দ্ৰীয় বেংকত থাকে।

(ঘ) কেন্দ্ৰীয় বেংকৰ আন এটা গুৰুত্বপূৰ্ণ কাম হ’ল ঋণ নিয়ন্ত্রণ। বাণিজ্যিক বেংকবোৰে জনসাধাৰণক যি ঋণ দিয়ে সেই ঋণ নিয়ন্ত্রণ কৰাটোও কেন্দ্ৰীয় বেংকৰ কৰ্তব্য।

প্রশ্ন ২১। বাণিজ্যিক বেংকে কেনেদৰে ঋণ সৃষ্টি কৰে বাখ্যা কৰা৷

উত্তৰঃ বাণিজ্যিক বেংক হ’ল একমাত্র বিত্তীয় প্রতিষ্ঠান যি মুদ্ৰা সৃষ্টি কৰিব পাৰে। এনে মুদ্ৰা ব্যৱসায়িক প্ৰতিষ্ঠানৰ সৈতে জড়িত থাকে, যাক ঋণগত মুদ্ৰা বুলি জনা যায়। গ্ৰাহকক ঋণ প্ৰদানৰ জৰিয়তে চাহিদা আমানতৰ সৃষ্টি কৰে আৰু ঋণ লওঁতাৰ নামত এটা হিচাবক Account খোলা হয়। বেংকে আমানতকাৰীৰ পৰা মুঠ ঋণৰ এটা অংশ অগ্রিম ধন হিচাপে জমা লয়। বেংকে সংগৃহীত সঞ্চয়ৰ এটা অংশ হাতত ৰাখি বাকী অংশ ঋণ প্রদান কৰে। এই ঋণ চেকৰ মাধ্যমত কৰে। ঋণ লওঁতাই আকৌ এটা অংশ ৰাখি বাকীখিনি ঋণ হিচাপে আগবঢ়ায়। এনেদৰে বাণিজ্যিক বেংকে ঋণগত মুদ্রা সৃষ্টি কৰি লাভ অৰ্জন কৰে। দ্বিতীয়তে বাণিজ্যিক বেংকে বন্ধকীৰ বিপৰীতে বিনিয়োগ কৰি মুদ্ৰা সৃষ্টি কৰিব পাৰে। বেংকে বন্ধকী দ্রব্য ক্ৰয় কৰোতে বিক্ৰেতাক চেকৰ জৰিয়তে পৰিশোধ কৰে। চেকখন অন্য বেংকত জমা দিয়া হয় আৰু জমাকাৰীৰ বিপৰীতে আমানতৰ সৃষ্টি কৰে। তলত বাণিজ্যিক বেংকৰ ঋণ সৃষ্টিৰ প্রক্রিয়া দেখুওৱা হৈছে।

প্রশ্ন ২২। উচ্চ ক্ষমতাসম্পন্ন মুদ্ৰাৰ উপাদানসমূহ কি কি?

উত্তৰঃ উপাদানসমূহ হ’ল—

(ক) প্রচলনত থকা কাগজী নোট আৰু ধাতু মুদ্রা।

(খ) বাণিজ্যিক বেংকৰ ভল্ট মুদ্রা (vault cash)

(গ) ভাৰত চৰকাৰ আৰু বাণিজ্যিক বেংকবোৰে RBIত ৰখা জমা।

প্রশ্ন ২৩। বেংক হাৰ আৰু নগদ সংৰক্ষণ অনুপাতৰ সংজ্ঞা দিয়া।

উত্তৰঃ যি সুদৰ হাৰত এখন দেশৰ কেন্দ্ৰীয় বেংকে ইয়াৰ অধীনস্থ বাণিজ্যিক বেংকসমূহক ঋণ আগবঢ়ায় তাকে বেংক হাৰ বোলে।

এখন দেশৰ সকলো বাণিজ্যিক বেংকেই নিজৰ নিজৰ জমা পুঁজিৰ এটা নিৰ্দিষ্ট অংশ আইনমতে কেন্দ্ৰীয় বেংকত জমা ৰাখিব লাগে। এই অনুপাতটো কোৱা হয় নগদ সংৰক্ষণ অনুপাত।

প্রশ্ন ২৪। অর্থনীতিত বিনিয়োগ উৎসাহিত কৰিবৰ বাবে কেন্দ্ৰীয় বেংকে তলৰ কোনটো পদক্ষেপ গ্ৰহণ কৰিব?

(a) নগদ সংৰক্ষণৰ অনুপাত বৃদ্ধি কৰিব।

(b) নগদ সংৰক্ষণৰ অনুপাত হ্ৰাস কৰিব।

(c) বেংক হার বৃদ্ধি কৰিব।

(d) ওপৰৰ এটাও নহয়।

উত্তৰঃ (b) নগদ সংৰক্ষণৰ অনুপাত হ্ৰাস কৰিব।

Hi! my Name is Parimal Roy. I have completed my Bachelor’s degree in Philosophy (B.A.) from Silapathar General College. Currently, I am working as an HR Manager at Dev Library. It is a website that provides study materials for students from Class 3 to 12, including SCERT and NCERT notes. It also offers resources for BA, B.Com, B.Sc, and Computer Science, along with postgraduate notes. Besides study materials, the website has novels, eBooks, health and finance articles, biographies, quotes, and more.

Buy Now

Buy Now