Class 11 Banking Chapter 1 বেংকৰ প্ৰকৃতি আৰু সংগঠন Question answer to each chapter is provided in the list so that you can easily browse throughout different chapters Assam Board Class 11 Banking Chapter 1 বেংকৰ প্ৰকৃতি আৰু সংগঠন and select needs one.

Class 11 Banking Chapter 1 বেংকৰ প্ৰকৃতি আৰু সংগঠন

Also, you can read the SCERT book online in these sections Solutions by Expert Teachers as per NCERT (CBSE) Book guidelines. These solutions are part of SCERT All Subject Solutions. Here we have given Class 11 Banking Chapter 1 বেংকৰ প্ৰকৃতি আৰু সংগঠন Solutions for All Subject, You can practice these here…

বেংকৰ প্ৰকৃতি আৰু সংগঠন

Chapter : 1

পাঠভিত্তিক অতি চমু প্রশ্নোত্তৰ

১। বেংকৰ অৰ্থ আৰু সংজ্ঞা লিখা ।

উত্তৰঃ বেংক হৈছে এটা বিত্তীয় প্রতিষ্ঠান । ই মূলতঃ টকা – পইচাৰ লেনদেন কৰে । বেংকৰ সংজ্ঞা সম্পর্কে বিভিন্ন পণ্ডিতে বিভিন্ন ধৰণে ব্যাখ্যা কৰিছে ।

ড . এইচ , এল হার্টে তেওঁৰ ‘ বেংকিং ল’ নামৰ পুথিত বেংকৰ সংজ্ঞা সম্পর্কে নিজ মত ব্যক্ত কৰিছে । তেখেতৰ মতে সাধাৰণ ব্যৱসায় হিচাপে যিয়ে চলিত হিচাপত আমানত গ্রহণ কৰে আৰু তেনে জমাকাৰীক চেক ভঙাই দিয়ে সিয়ে বেংক ।ভাৰতীয় বেংকিং ৰেগুলেচন আইন 1949 চনৰ 5 ( C ) ( B ) ধাৰাত বেংকৰ বিৱৰণ উল্লেখ কৰা হৈছে । 5 ( C ) ধাৰা মতে “ বেংকিং কোম্পানী মানে তেনেকুৱা কোম্পানী যিয়ে ভাৰতত বেংকিং ব্যৱসায় কৰে ” আৰু বেংকিং ব্যৱসায় 5 ( B ) মতে “ ঋণদান বা বিনিয়ােগৰ উদ্দেশ্য জনসাধাৰণৰ পৰা গৃহীত আমানত জমাদাতা গ্রাহকৰ তাগিদা মতে বা অন্য প্রকাৰে পৰিশােধ কৰা আৰু চেক , ড্রাফট বা অন্য প্রকাৰে তাক উলিয়াই দিয়া কার্যকে বেংকিং বােলে ” ।

২ । ভাৰতত বেংকৰ ক্ৰমবিকাশ , উৎপত্তি আৰু উন্নয়ন বিষয়ে আলােচনা কৰা ।

উত্তৰঃ বেংক শব্দৰ উৎপত্তি সম্পর্কে পণ্ডিতসকল একমত নহয় । কিছুমান পণ্ডিতৰ মতে বেংক পদটি “ বেংকাচ ” ( Bancus ) বা “ বেংকো ” ( Banque ) অর্থাৎ বেঞ্চি ( Bench ) শব্দৰ পৰা উদ্ভৱ হৈছে । তেওঁলােকৰ মতে আদিতে ইউৰােপৰ ইহুদি সকলে উত্তৰ ইটালীৰ লােম্বার্দি বজাৰত বেঞ্চত বহি টকা পইচাৰ লেনদেন কৰিছিল । লেনদেনত ব্যর্থ হলে তেওঁলােকে বেঞ্চি বা ‘বেংকো’ ভাঙি পেলাইছিল । এই কাৰ্যৰ পৰাই বেংক্রাপ্ত বা দেউলীয়া শব্দৰ উৎপত্তি হােৱা বুলি অনুমান কৰে । অন্য কিছুমান পণ্ডিতৰ মতে জার্মান শব্দ ‘ব্যক’ ( Back) মানে যৌথ পুঁজি বা নিধি ইটালিয়ান ভাষালৈ ৰূপান্তৰ হৈ বেংক শব্দৰ উৎপত্তি হৈছে ।

ভাৰতবৰ্ষত বেংকিং কার্য অতি প্রাচীন কালতে আৰম্ভ হয় । তেতিয়াৰ বেংকিং কার্য জমা লােৱা আৰু ঋণ দিয়াতে সীমাবদ্ধ আছিল । আমাৰ ধর্মীয় গ্রন্থবােৰৰ পৰা বেংকিং কার্য্যৰ সঠিক সম্ভেদ পােৱা যায় । আনকি বৈদিক যুগতে খৃঃপূঃ 2000 1500 চনত ঋণৰ আদান – প্রদান , ঋণৰ সূত , বন্ধক আদিৰ বিধি – বিধানৰ উল্লেখ পােৱা যায় । ৰামায়ণ, মহাভাৰত আদিৰ দৰে মহাকাব্যতো ( খৃঃপূঃ 400-300 ) বেংকিং কার্য প্রচলনৰ প্ৰমাণ পােৱা যায় । ড . এল.চি.জৈনে তেওঁৰ “ ইণ্ডিয়ান ইণ্ডিজেনাচ বেংকিং ” কিতাপত উল্লেখ কৰিছে যে মধ্যযুগত ( 500-1500 খৃষ্টাব্দত ) বাস্তুপাল তেজপাল নামৰ ব্যক্তি এজনে দহ কোটি টকাৰ বাবে আহমেদাবাদৰ নগৰ শেঠৰ ওপৰত হুণ্ডি লিখি সেই টকাৰে দিলােৱাৰা মন্দিৰ সাজিছিল ।

মৌৰ্য্য সম্রাট চন্দ্রগুপ্তৰ মন্ত্রী কৌটিল্যৰ অর্থশাস্ত্ৰতাে ভাৰতত এক প্রকাৰৰ বেংকিং ব্যৱসায়ৰ উল্লেখ আছে । ভাৰতবৰ্ষত বনিয়া বা বৈশ্য, ছাহুক , শেঠ আদি জাতিৰ মানুহে বেংকিং ব্যৱসায় চলায় । এই লােকসকলে দেশীয় ৰীতি – নীতি পালন কৰি বেংক ব্যৱসায় চলায় । সেই কাৰণে এওঁলােকক দেশীয় বেংকাৰ বােলে । তেওঁলােকে আমানত গ্রহণ ঋণদান , পনবন্ধক লােৱাৰ উপৰিও হুণ্ডিৰ লেনদেন কৰিছিল । ইষ্ট ইণ্ডিয়া কোম্পানীয়ে ভাৰতৰ শাসনভাৰ হস্তগত কৰাৰ পাছত ইংলেণ্ডৰ বেংকৰ আৰ্হিত আলেকজেণ্ডাৰ এণ্ড কেম্পানী নামৰ এজেঞ্চি হাউচে 1770 চনত কলিকতাত প্রথমে “ দি বেংক অৱ হিন্দুস্থান ” প্রতিষ্ঠা কৰে । পৰৱৰ্তী পৰ্য্যায়ত ইংৰাজৰ আৰ্হিত আন বহুতাে বেংক প্রতিষ্ঠা হয় আৰু এইবােৰে বেংক ব্যৱস্থাৰ প্রচলন সুদৃঢ় কৰে ।

1806 চনত স্থাপন কৰা দি বেংক অৱ কলিকতাকৈ চৰকাৰী চনদৰ বিধিমতে ‘ দি বেংক অৱ বেংগল ’ নাম দি 1809 চনত প্রথম প্রেচিডেঞ্চি বেংক ইংৰাজ সকলে গঠন কৰে । পিচত ই নিজ এলেকাত নােট প্ৰৱর্তনাে কৰিব পাৰিছিল । ভাৰতত আন দুটা প্রেচিডেঞ্চি বেংক প্রতিষ্ঠা হয় ৷ ইয়াৰে ‘দি বেংক অৱ বােম্বাই’ 1840 চনত আৰু বেংক অৱ মাদ্রাজ ’ 1843 চনত আৰম্ভ হয় ।

প্রথম মহাসমৰৰ ( 1913-1918 ) সময়ত বহুতাে বেংকৰ গঠন হয় । সেইবােৰৰ আমানত আৰু ঋণদানৰ পৰিমাণাে যথেষ্ট বৃদ্ধি হয় । কিন্তু তাকৰীয়া মূলধন , কম পৰিমাণৰ সংৰক্ষণ তহবিল , অযােগ্য ব্যক্তিৰ পৰিচালনা , প্রতিযােগিতামূলক ব্যৱসায় নীতিৰ কাৰণে এই সময়ত সৰু ডাঙৰ 87 টটা বেংক বন্ধ হয় ।

1920 চনত ‘দি ইম্পেৰিয়েল বেংক অৱ ইণ্ডিয়া আইন’প্রনয়ণ কৰা হয় । এই আইন বিধি বিধান মতে কলিকতা , বােম্বাই আৰু মাদ্ৰাজৰ প্রেচিডেঞ্চি বেংক তিনিটা একত্রিত কৰি 1921 চনত ‘ দি ইম্পেৰিয়েল বেংক হিচাপে কাৰ্য আৰম্ভ কৰে । এই বেংকক শাখা কায্যালয় খুলিবলৈও দিয়া হয় । বাস্তৱ ক্ষেত্ৰত তেতিয়াৰ পৰাই আমাৰ দেশত শাখা বেংকিং পদ্ধতিয়ে অগ্রগতি লাভ কৰে । দেশৰ বৃহত্তম বাণিজ্যিক বেংক হিচাপে ইম্পেৰিয়েল বেংকক ৰাষ্ট্রায়ত কৰি 1955 চনত ষ্টেট বেংক অৱ ইণ্ডিয়া’গঠন কৰা হয় ।

1934 চনৰ ৰিজাৰ্ভ বেংক অৱ ইণ্ডিয়া আইন অনুসৰি 1935 চনৰ 1এপ্রিলৰ পৰা ৰিজাৰ্ভ বেংকে দেশৰ কেন্দ্রীয় বেংক হিচাপে কাম আৰম্ভ কৰে । 1949 চনত ভাৰতত বেংকিং ৰেগুলেচন আইন প্রণয়ন কৰা হয় । ভাৰতীয় ষ্টেট বেংকৰ কাৰ্য্য পৰিসৰ বৃদ্ধিৰ কাৰণে 1959 চনৰ আইনযােগে ইয়াৰ সহযােগী 7 টা বেংক প্রতিষ্ঠা কৰা হয় । বেংক ব্যৱস্থা ক্ৰমাৎ সুসংগঠিত হলেও 1960 ‘ দি লক্ষ্মী বেংক’ আৰু ‘ দি পিলাই চেন্ট্রেল বেকে ’ দেউলীয়া হয় । তেতিয়া আমানতকাৰীৰ সুৰক্ষা আৰু বেংক ব্যৱসায়ৰ সুবিধার্থে 1961 চনৰ আইনৰ বিধানমতে 1962 চনত বেংকৰ আমানত বীমা নিগম প্রতিষ্ঠা কৰা হয় । ই আমানতকাৰী সকলক বেংক ফেইল হলে আমানত নিৰাপত্তা দিয়ে । 1968 চনত ব্যক্তি খণ্ডৰ বেংকৰ ওপৰত সামাজিক নিয়ন্ত্রণ’চলােৱা তা হয় । সমগ্ৰ দেশত বেংকৰ সেৱা যােগান দিবলৈ ‘নায়ক বেংক আচনি’ কার্যকৰী কৰা হয় । ইয়াৰ যােগেদি সমগ্র দেশৰ ক্ষুদ্র সঞ্চয় সংগ্রহ কৰি ঋণদানৰ ব্যৱস্থা কৰা হয় । গ্রাম্য ঋণ প্রবাহৰ কাৰণে 1975 চনত এক শ্রেণীৰ সুকীয়া বেংক গঠন কৰা হয় । এইবােৰক ‘ আঞ্চলিক গ্রাম্য বেংক ’ বােলে ।

৩। বাণিজ্যিক বেংকৰ কায্যাৱলী ব্যাখ্যা কৰা ।

উত্তৰঃ বহল ভিত্তিত বাণিজ্যিক বেংকৰ কায্যাৱলীক দুই ধৰণে ভাগ কৰিব কাৰি যেনে–

( i ) প্রাথমিক কার্য । আৰু

( II ) গৌণ কার্য ।

( i ) প্রাথমিক কার্যঃ যিবােৰ কার্য বাণিজ্যিক বেংকৰ আটাইতকৈ গুৰুত্বপূৰ্ণ তেনে কার্যক প্রাথমিক কার্য বােলা হয় । ইয়াক আকৌ দুই ধৰণে ভগাব পাৰি যেনে –

( a ) জনসাধাৰণৰ পৰা আমানত গ্রহণ । আৰু

( b ) ঋণ প্রদান আৰু বিনিয়ােগ ।

(a ) জনসাধাৰণৰ পৰা আমানত গ্রহণঃ- জনসাধাৰণৰ পৰা আমানত গ্ৰহণ কৰােতে বাণিজ্যিক বেংকসমূহে তলত দিয়া ধৰণে গ্রহণ কৰে ।

( i ) সঞ্চয়ী হিচাপঃ এনে হিচাপৰ মাধ্যমেদি বেংকে ক্ষুদ্র ক্ষুদ্র সঞ্চয়কাৰীক সঞ্চয়ৰ বাবে উৎগতি প্রদান কৰে । বেংকত এনে হিচাপ খােলাৰ বাবে সর্বনিম্ন টকাৰ পৰিমাণে বেংক ভেদে বেলেগ বেলেগ হােৱা দেখা যায় । বেংকৰ পূজিৰ এইটো এটা অন্যতম প্রধান উৎস । এনে হিচাপৰ গ্ৰাহকক সাধাৰণতে 5 % পৰা 6 % পৰ্য্যন্ত সুত প্রদান কৰা দেখা যায় আৰু এক সপ্তাহত দুবাৰতকৈ অধিক পূজি বেংকৰ পৰা আহৰণ কৰিব নােৱাৰে ।

( ii ) স্থায়ী হিচাপঃ এটা নির্দিষ্ট পৰিমাণৰ ধন এটা নির্দিষ্ট সময়লৈ জমা কৰি থােৱাকে স্থায়ী জমা হিচাপ বােলা হয় । এনে হিচাপত টকা জমা থলে সেই নির্দিষ্ট সময়ৰ আগত টকাটো উলিয়াব নােৱাৰে । অৱশ্যে ম্যাদৰ সময় উকলি যােৱাৰ আগতে উলিয়ালে সুদৰ লােকচান ভৰিব লগা হয় । আকর্ষণীয় সূদ প্রদান কৰা হেতুকে এনে হিচাপৰ জনপ্রিয়তা অধিক । বেংকৰ লাভ ভালেখিনি পৰিমাণে স্থায়ী জমা হিচাপৰ ওপৰতে নিৰ্ভৰ কৰে । এনে হিচাপত সঞ্চয় হিচাপতকৈ বেছি পৰিমাণৰ সূত প্রদান কৰে ।

( iii ) চলিত হিচাপঃ ব্যৱসায়িক জগতত অতি জনপ্রিয়তা লাভ কৰা এই প্ৰকাৰৰ হিচাপত বেংকে সূত প্রদান কৰা দেখা নাযায় , বৰঞ্চ হিচাপ পৰিচালনা কৰাৰ বাবদ বেংকে ভৰনি বাবদ ধনকাটি ৰাখে । এনে হিচাপৰ যােগেদি বেংকে সঞ্চয় আহৰণ কৰিলেও ইয়াক লাভজনক ভাৱে বেংকে খটুৱাব নােৱাৰে কাৰণে গ্রাহককো সুদ প্রদান নকৰে । আকৌ গ্রাহকে যিকোনাে মূহুর্ততে ধন উলিয়াই নিব পাৰে । গতিকে বেংকৰ চন্দুকতে বেংকে প্রায় সমুদায় আমানত জমা কৰি থবলগীয়া হয় ।

( b ) ঋণ প্রদান আৰু বিনিয়ােগঃ – বাণিজ্যিক বেংকে গ্রাহকৰ পৰা সংগ্ৰহক আমানত বিভিন্ন খণ্ডত ঋণ হিচাপে প্ৰদান কৰি আৰু বিনিয়ােগ কৰি আয় উপার্জন কৰে । বাণিজ্যিক বেংকে তলত দিয়া ধৰণে ঋণ প্রদান কৰে ।

( i ) ঋণ :- এটা নির্দিষ্ট হাৰ সুদৰ বিনিময়ত এটা নির্দিষ্ট পৰিমাণৰ ঋণ এটা নির্দিষ্ট সময়ৰ বাবে প্রতিভূতিৰ বিপৰীতে বা নােহােৱাকৈ প্ৰদান কৰাকে ঋণ প্রদান বুলি কোৱা হয় ।

( ii ) নগদ ঋণ :- বিত্তীয় বৰ্ষৰ আৰম্ভণিতে কোনাে প্রতিভূতি অথবা অস্থাৱৰ সম্পত্তি জিম্মাৰ বিপৰীতে ব্যবসায়ী গ্রাহকক আৱশ্যক হােৱা ধনৰ পৰিমাণৰ বাবে বেংক আৰু গ্ৰাহকৰ মাজত হােৱা চুক্তি অনুযায়ী গ্ৰাহকক আবশ্যক হােৱা হিচাপৰ বিপৰীতে উঠোৱা আৰু সুবিধা অনুযায়ী ধন জমা দিয়াৰ যি ব্যৱস্থা তাকে নগদ ঋণ বােলা হয় ।

( iii ) অধিবিকর্ষ :- ব্যৱসায়ী গ্ৰাহকৰ বিশ্বাসযােগ্যতা অনুযায়ী হিচাপত থকা জমা ধনৰ উপৰিও এটা নির্দিষ্ট পৰিমাণলৈ অধিক ধন আদায় দিয়াৰ চুক্তি বা গ্রাহকৰ লগত থকা বা কৰা ব্যৱস্থাকে অধিবিকর্ষ বােলা হয় । ইয়াত এটা নির্দিষ্ট পৰিমাণৰ সুদ ধার্য্য কৰা হয় ।

( iv ) বিল বাট্টাকৰণঃ – ব্যৱসায়ী গ্রাহকৰ সুবিধার্থে ব্যবসায় বাণিজ্যত প্রচলিত বিল বিলাক এক নির্দিষ্ট হাৰৰ বাট্টাৰ বিনিময়ত ভঙোৱাটো বাণিজ্যিক বেংকৰ এক অন্যতম কার্য । ইয়াৰ দ্বাৰা বাণিজ্যিক বেংকে বেহা বেপাৰৰ হ্রস্বম্যাদী পূজিৰ যােগান ধৰে ফলত ব্যৱসায়ীসকল যথেষ্ট উপকৃত হয় । আনহাতে বিল ভঙাই দি বেংকে বাট্টা লয় । ই বেংকৰ উপার্জনত বৰঙণি যােগায় ।

( ii ) গৌণ কার্যঃ বাণিজ্যিক বেংকৰ গৌণ কাৰ্য্যৰ্ক দুই ধৰণে ভাগ কৰা হয় যেনে–

( a ) প্রতিনিধিমূলক সেৱা । আৰু

( b ) জনােপযােগী সেৱা ।

( a ) প্রতিনিধিমূলক সেৱা :- আধুনিক বেংক ব্যৱসায়ত অধিক গ্রাহকক আকৰ্ষণ কৰিবলৈ গ্রাহকৰ হৈ ভালেমান কার্য সম্পাদন কৰে । সেইবিলাকৰ পৰা বেংকৰ লাভ নহলেও ব্যবসায়িক প্রতিযােগিতাতত তিষ্টি থাকিবলৈ কৰাটো অতি জৰুৰী । এইবােৰ কার্য বেংকৰ নিজৰ ইচ্ছাধীন ।

( i ) গ্রাহকৰ হৈ এঠাইৰ পৰা আন ঠাইলৈ ধন প্রেৰণ কৰা আৰু আদায় দিয়া ।

( ii ) গ্রাহকৰ আয়ৰ উৎসৰ পৰা বিভিন্ন আয় যেনে সুদ , লভ্যাংশ ইত্যাদি কম খৰচতে সংগ্ৰহ কৰি দিয়া ।

( iii ) গ্রাহকৰ হৈ প্রতিভূতি , ভ্রমণ টিকট , বৈদেশিক মুদ্রাৰ লেনদেন কৰা ।

( iv ) ন্যাস সম্পত্তিৰ পৰিচালনা তথা গ্রাহকৰ মূল্যবান সা – সম্পত্তি নিৰাপদে জমা ৰখা ইত্যাদি ।

( b ) জনােপযােগী সেৱা :- বেংকৰ সামাজিক মৰ্য্যদা আৰু গুৰুত্ব বৃদ্ধি কৰাৰ উদ্দেশ্যেৰে তলত দিয়া ধৰণে বেংকে ভালেমান কাৰ্য্য গ্রাহকৰ হৈ সম্পাদন কৰে ।

( i ) গ্রাহকৰ হৈ ভ্রমণ চেক , প্রত্যয় পত্র জাৰি কৰা ।

( ii ) গ্রাহকলৈ মূল্যৱান ব্যবসায়ীক তথ্য যােগান ধৰা তথা উপদেশ দিয়া ।

( iii ) বৈদেশিক লেনদেনত সাহায্য কৰা তথা অৱলেখন কার্য পালন কৰা ।

( iv ) কেন্দ্রীয় বেংকৰ বিভিন্ন প্রকাৰৰ ৰাজস্ব নীতি নিয়ম সমূহ ৰূপায়ণত সহযােগিতা কৰা ।

( v ) ধন প্রেৰণ কৰা ইত্যাদি ।

৪। বাণিজ্যিক বেংকৰ ঋণ সৃষ্টিৰ প্ৰণালীটো ব্যাখ্যা কৰা ।

উত্তৰঃ বাণিজ্যিক বেংকৰ এটা উল্লেখযােগ্য কার্য হ’ল আমানত নাইবা জমা বৃদ্ধি কৰা । অন্যান্য নিগমৰ দৰে বেংকেও লাভ সর্বোচ্চ কৰিবলৈ চেষ্টা কৰে । এই উদ্দেশ্যে । তেওঁলােকে নগদ টকা হিচাবে চাহিদা জমা লয় আৰু গ্ৰাহকক ঋণ আগবঢ়ায় । যেতিয়া বেংকে ঋণ আগবঢ়ায় গ্রাহকক নগদ টকা নিদিয়ে । তেওঁৰ নামত এটা হিচাপহে খােলে আৰু চেকৰ সহায়ত প্রয়ােজনীয় টকা উলিয়াই নিবলৈ দিয়া হয় । এইদৰে বেংকে ঋণ নাইবা জমা বৃদ্ধি কৰে ৷

চাহিদা জমা দুই প্রকাৰে লােৱা হয় । প্রথম গ্রাহকে বাণিজ্যিক বেংকত টকা জমা থয় । দ্বিতীয়তে , বেংকে ঋণ আগবঢ়ায় , অধিবিৰ্ষৰ সুবিধা কৰে আৰু ঋণ পত্ৰ নাইবা নিৰাপত্তা পত্ৰৰ যােগেদি বিনিয়ােগ কৰে । প্রথম ধৰণৰ জমাক প্রাথমিক জমা বুলি কোৱা হয় । দ্বিতীয় প্রকাৰ জমাক আহৰণ মূলক জমা বুলি জনা যায় । বেংকে এনে জমা সৃষ্টি কৰাত মুখ্য ভূমিকা গ্রহণ কৰে । বাণিজ্যিক বেংকে চৰকাৰী ঋণ পত্র বা চিকিউৰিটি পত্র ক্রয় কৰাৰ বাবদ বিনিযােগ কৰিও জমা সৃষ্টি কৰে । বাণিজ্যিক বেংকে কেন্দ্রীয় বেংকৰ যােগেদি ঋণপত্র ক্রয় কৰে । যদি ই ষ্টক বিনিময় কেন্দ্ৰৰ পৰা ঋণপত্র ক্রয় কৰে তেন্তে এই পৰিমাণটো বিক্রেতাৰ হিচাপত জমা কৰে নাইবা তেওঁৰ নামত চেক অন্যান্য বেংকত জমা দিবলৈ দিয়ে । অর্থাৎ এই বেংকত নাইবা অন্যান্য বেংকত এটা জমাৰ সৃষ্টি কৰে । এই সকল ক্ষেত্ৰতেই বেংকিং ব্যৱস্থাৰ দেনা আৰু সম্পত্তি বৃদ্ধি পায় । গতিকে বেংকৰ আমানত সৃষ্টি হয় । বেংকৰ প্ৰয়ােজনীয় সংৰক্ষণৰ অনুপাতটোৱেই আমানত সৃষ্টিৰ মূল ভেটি ।

বেংকৰ ঋণ সৃষ্টিৰ প্ৰক্ৰিয়াটো বিশ্লেষণ কৰােতে কিছুমান অভিধাৰণা লােৱা হয় ।

( a ) ধৰি লােৱা যাওক বেংকিং ব্যৱস্থাত A আৰু B নামৰ দুটা বেংক আছে ।

( b ) প্রত্যেক বেংকেই ইয়াৰ জমাৰ 20 % সংৰক্ষণ কৰে । অথাৎ আইন অনুযায়ী 20 % প্রয়ােজনীয় সংৰক্ষণৰ অনুপাত ।

( C ) প্ৰথমটো বেংকত 1000 টকা জনা আছে ।

( d ) প্রথমটো বেংকৰ পৰা গ্রাহকে উলিয়াই অনা অর্থৰ গােটেই পমািণ দ্বিতীয়টো বেংকত জমা থয় আৰু দ্বিতীয় বেংকৰ অৰ্থও তৃতীয় বেংকত জমা থােৱা হয় ।

( e ) প্রত্যেক বেংকেই অন্যান্য বেংকৰ ধৰুৱাই সেই বেংকত জমা থােৱা পৰিমাণৰেই আৰম্ভ কৰে ।

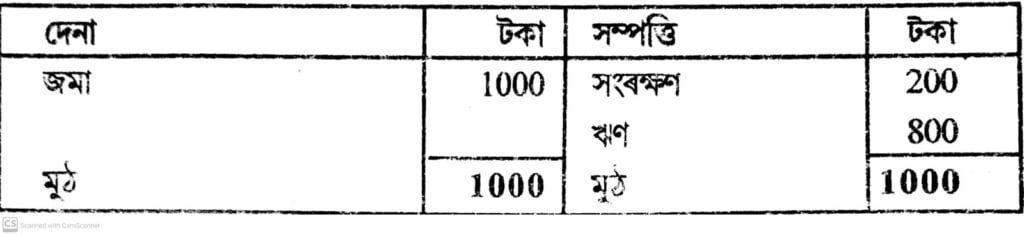

এইবিলাক অভিধাৰণাৰ ওপৰত ভিত্তি কৰি A বেংকৰ উদ্বৃত্ত পত্র এনে ধৰণৰ হয়

A বেংকৰ প্ৰাৰম্ভিক উদ্বৃত্ত পত্র

| দেনা | টকা | সম্পত্তি | টকা |

| জমা | 1000 | সংৰক্ষণ | 1000 |

| মুঠ | 1000 | মুঠ | 1000 |

A বেংকৰ শেষ উদ্বৃত্ত পত্র

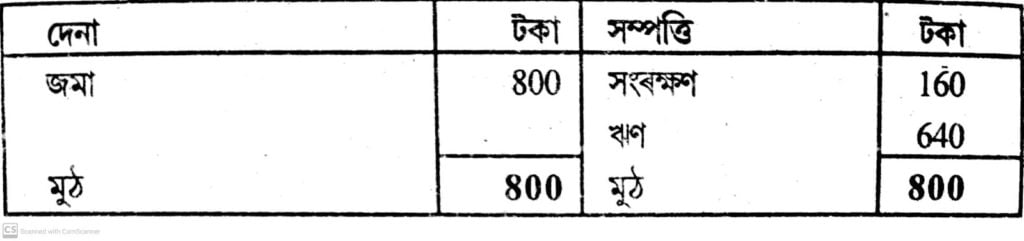

এই 800 টকাৰ ঋণ গ্রাহকে B বেংকত জমা কৰিলে আৰু B বেংকৰ প্ৰাৰম্ভিক আৰু শেষ উদ্ধৃত হ’ব এনে ধৰণৰ –

B বেংকৰ প্ৰাৰম্ভিক উদ্বৃত্ত পত্র

| দেনা | টকা | সম্পত্তি | টকা |

| জমা | 800 | সংৰক্ষণ | 800 |

| মুঠ | 800 | মুঠ | 800 |

B বেংকৰ সামৰণি উদ্বৃত্ত পত্র

এইদৰে B বেংকৰ পৰা লােৱা 640 টকাৰ ঋণ গ্রাহকে C বেংকত জমা থলে । C বেংকৰ পৰা D বেংকলৈ ….. ইত্যাদি ।

৫ । বাণিজ্যিক বেংকৰ ঋণগতা মুদ্রা সৃষ্টিৰ প্ৰক্ৰিয়াটোৰ সীমাবদ্ধতা সমূহ কি কি ?

উত্তৰঃ বেংকৰ ঋণ সৃষ্টিৰ সীমাবদ্ধতা সমূহ হ’ল–

( ক ) নগদ টকাৰ পৰিমাণ :- বেংকৰ ঋণ সৃষ্টিৰ ক্ষমতা নির্ভৰ কৰে তেওঁলােকৰ হাতত থকানগদ টকাৰ পৰিমাণৰ ওপৰত । যিমানে নগদ টকাৰ পৰিমাণ বেছি হ’ব সিমানে বেছি পৰিমাণৰ ঋণ সৃষ্টি কৰিব পাৰি । অর্থাৎ ই ঋণদানৰ বাবে ব্যৱহৃত হােৱা প্রয়ােজন । আনহাতে সংৰক্ষণৰ পৰিমাণ বেছি হ’লে , ঋণ সৃষ্টিৰ ক্ষমতাও কমি আহে । ঋণ সৃষ্টিৰ পৰিমাণটো প্রাথমিক জমাৰ ক্ষমতাটো ইয়াৰ হাতত থকা নগদ টকাৰ দ্বাৰা সীমিত ।

( খ ) উপযুক্ত নিৰাপত্তা :- বেংকৰ ঋণ সৃষ্টিৰ প্ৰক্ৰিয়াটো নিৰ্ভৰ কৰে পৰ্য্যাপ্ত পৰিমাণৰ নিৰাপত্তাৰ ওপৰত । বেংকে গ্রাহকক ঋণ দিয়ে নিৰাপত্তা , বিল , অংশ পত্র বা অন্যান্য সম্পত্তিৰ ওপৰত নিৰ্ভৰ কৰি । এই বিলাকে সম্পদৰ অ তাৰল্য অৱস্থাটো তাৰল্য অৱস্থালৈ ৰূপান্তৰিত কৰে আৰু ঋণ সৃষ্টি কৰে । যদি জনসাধাৰণৰ হাতত প্রকৃত নিৰাপত্তা নাথাকে , তেন্তে বেংকে ঋণ বা আমানত সৃষ্টি কৰিব নােৱাৰে ।

( গ ) জনসাধাৰণৰ বেংকিং অভ্যাস :- জনসাধাৰণৰ বেংকিং অভ্যাসৰ ওপৰত নিৰ্ভৰ খৰি বেংকে ঋণ সৃষ্টি কৰিব পাৰে । যদি জনসাধাৰণৰ ধনাদেশ ব্যৱহাৰ কৰাৰ অভ্যাস নাথাকে , তেন্তে গ্ৰাহকৰ প্ৰতি মঞ্জুৰ ধন তেওঁলােকে নগদ হিচাপত উলিয়াবলৈ বিচাৰিব । ফলত বেংকৰ ঋণ সৃষ্টিৰ ক্ষমতা হ্রাস পাব ।

( ঘ ) অন্যান্য বেংকৰ আচৰণ :- বেংকৰ ঋণ সৃষ্টিৰ ক্ষমতাটো নিৰ্ভৰ কৰে অন্যান্য বেংকৰ আচৰণৰ ওপৰত । যদি অন্যান্য বেংকে বেংকিং পদ্ধতিৰ বাবে প্রয়ােজনীয় আমানত সমান ঋণ আগবঢ়ায় তেনে ক্ষেত্ৰত ঋণ সম্প্ৰসাৰণৰ প্ৰক্ৰিয়াটো বাধাপ্রাপ্ত হয় ।

( ঙ ) কেন্দ্রীয় বেংকৰ ঋণ নিয়ন্ত্ৰণৰ নীতি :- বাণিজ্যিক বেংকৰ ঋণ সৃষ্টিৰ ক্ষমতা নির্ভৰ কৰে কেন্দ্রীয় বেংকৰ ঋণ নিয়ন্ত্রণ নীতিৰ ওপৰত । কেন্দ্রীয় বেংকে মুকলি বজাৰত কিনা – বেচা , বেংকৰ নীতি আদিৰ যােগেদি বাণিজ্যিক বেংকৰ ঋণদানৰ ক্ষমতা সীমিত নাইবা বৃদ্ধি কৰিবও পাৰে ।

| Sl. No. | সূচী-পত্ৰ |

| Chapter 1 | বেংকৰ প্ৰকৃতি আৰু সংগঠন । |

| Chapter 2 | সহযােগী ধাৰণা কেইবিধমান । |

| Chapter 3 | বিভিন্ন প্রকাৰৰ বেংক । |

| Chapter 4 | কেন্দ্রীয় বেংক । |

| Chapter 5 | বেংকাৰ আৰু গ্রাহক । |

| Chapter 6 | বিভিন্ন প্ৰকাৰৰ গ্রাহক । |

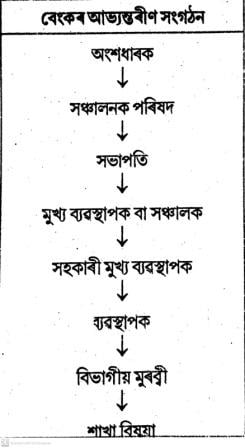

৬। বাণিজ্যিক বেংকৰ আভ্যন্তৰীন সংগঠন মানে কি বুজা ?

অংশধাৰক সকল হৈছে বেংকৰ গৰাকী । এওঁলােকে সঞ্চালক পৰিষদ গঠন কৰি দিয়ে আৰু সঞ্চালক পৰিষদে সভাপতিক বেংকৰ কাৰ্য্য পৰিচালনা , নির্দেশনা আৰু পৰ্যবেক্ষণৰ দায়িত্ব দিয়ে । বেংক পৰিচালনাত অন্যান্য বিষয়া যেনে–সঞ্চালক , সহকাৰী মুখ্য ব্যৱস্থাপক, ব্যৱস্থাপক আদিয়ে সহায় কৰে । সদৰ কায্যালয়ত কেইবাটাও বিভাগ থাকে আৰু এইবােৰত বিভাগীয় মুৰব্বী থাকে । এওঁলােক মুখ্য ব্যৱস্থাপকৰ ওচৰত দায়ী ।

৭ । বাণিজ্যিক বেংকৰ বহিঃসংগঠনৰ ওপৰত চমু টোকা লিখা ।

উত্তৰঃ বেংকৰ বহিঃ সংগঠন বুলিলে ইয়াক গঠন কৰোতে অবলম্বন কৰিবলগীয়া বিধিগত দিশসমূহকে বুজায় । ই চৰকাৰী , বেচৰকাৰী বা সমবায় ভিত্তিত হ’ব পাৰে । ইয়াৰােপৰি প্রতিষ্ঠানৰ সংগঠন , গুটীয়া । অংশীদাৰী বা যৌথ মূলধনী হ’ব পাৰে । অন্যান্য প্রতিষ্ঠানৰ দৰে বেংকেও চৰকাৰী বা বেচৰকাৰী খণ্ডত গঠিত আৰু পৰিচালিত হব পাৰে । স্বাভাৱিকতে বেংকবােৰ যৌথ কোম্পানী হিচাপে সংগঠন কৰা হয় । সেয়ে বাণিজ্যিক বেংক সংগঠন কৰোঁতে ভাৰতীয় কোম্পানী আইৰ বিধি – বিধান কিছুমান পালন কৰিব লগীয়া হয় । গতিকে বেংক সংগঠন কৰিবলৈ হ’লে উদ্যোক্তাসকলে ‘কোম্পানী আইন ’ 1956 চনৰ প্ৰয়ােজনীয় ব্যৱস্থাৱলীৰ উপৰিও ‘ ভাৰতীয় বেংকিং নিয়ন্ত্রণ আইন ’ 1949 চনৰ বিধি বিধান মানি চলিব লাগে ।

ভাৰতত বাণিজ্যিক বেংক সংগঠন কৰিবলৈ হ’লে তাক ‘কোম্পানী আইন’ৰ নীতি নিয়ম পালন কৰি পঞ্জীভূক্ত কৰিব লাগিব । কিন্তু বেংক নিগমবদ্ধ কৰাৰ পূর্বে বেংক নিয়ন্ত্রণ আইনৰ বিধি বিধান অনুসৰি ৰিজাৰ্ভ বেংকৰ পৰা অনুজ্ঞাপত্ৰ লব লাগিব । উক্ত আইনৰ বিধান মতে পূজি গঠন কৰিব লাগিব ।

নতুন বেংক এটা সংগঠন কৰােতে বেংকিং ৰেগুলেচন এক্টৰ 7 নং ধাৰা অনুসৰি নাম এটা বাছি লব লাগে । এই ধাৰাৰ ব্যৱস্থা মতে ইয়াৰ নামৰ অংশ হিচাপে বেংক বা বেংকৰ নতুবা বেংকিং পদ্ধতি থাকিব লাগে । ইয়াৰ নামৰ লগত ৰজা , ৰানী , সম্রাট , ৰাষ্ট্রপতি , ৰাজ্যপাল , চৰকাৰী বিভাগ আদিৰ পৃষ্ঠপােষকতা থকা শব্দ সামৰি লব নােৱাৰে । আনহাতে ইতিমধ্যে থকা বেংকৰ নামৰ লগত মিল থাকিব নালাগে ।

৮ । বেংকৰ বিভিন্ন বিভাগসমূহ বর্ণনা কৰা ।

উত্তৰঃ বেংকৰ বিভিন্ন বিভাগসমূহ হ’ল—

( i ) সচিব বিভাগ :- বেংকৰ সচিবৰ অধীনত এটা বিভাগ থাকে । ইয়াৰ কৰ্মচাৰীসকলৰ সহায়ত সচিবে আইনগত কাম-কাজ , সভা সমিতি , ৰিজাৰ্ভ বেংকৰ লগত সংযােগ , প্রতিবেদন দাখিল , সঞ্চালক পৰিষদৰ সভা , অংশধাৰকৰ সভা , অংশবিষয়ক কাম আদিৰ তদাৰক কৰে ।

( ii ) আইন বিভাগ :- আইনৰ লগত সম্পর্কযুক্ত বিষয় সমূহৰ চোৱা-চিতা কৰে । যেনে অংশধাৰকৰ হৈ আয়কৰ পৰিশােধ কৰা , বিক্রিকৰ পৰিশােধ কৰা ইত্যাদি ।

( iii ) হিচাপ বিভাগ :- এই বিভাগৰ অধীনত বেংকৰ সকলাে হিচাপ পত্ৰৰ কাম ন্যস্ত থাকে । কাৰ্য্যপৰিসৰ অনুসৰি তেওঁৰ অধীনত কেবাটাও শাখা থাকিব পাৰে । অথাৎ আয় ব্যয় , লাভ ক্ষতি , ব্যৱসায়িক হিচাপৰ লেখীয়া শাখা থাকিব পাৰে ।

( iv ) কর্মচাৰী বিভাগ :- ডাঙৰ প্ৰতিষ্ঠানৰ ক্ষেত্ৰত একোটা সুকীয়া কৰ্মচাৰী বিভাগ থাকে । এই বিভাগৰ দ্বাৰা কৰ্মচাৰী বাছনি , নিযুক্তি , প্রশিক্ষণ , পদোন্নতি , বেতন , পেন্সন , কর্মচাৰী কল্যাণ আদিৰ অধীনতাে এইবােৰ কাম সম্পন্ন কৰিব পাৰে ।

( v ) পৰিসংখ্যা বিভাগ :- বৃহৎ প্রতিষ্ঠানত পৰিখংক্যাৰ সুকীয়া বিভাগ থাকে । এইবিভাগত বেংকৰ সকলাে কাম-কাজৰ পৰিসংখ্যা বিষয়ক তথ্যপাতি সংগ্রহ কৰা হয় । অর্থাৎ বিভিন্ন বিভাগৰ কাম – কাজৰ তথ্যবােৰ পৰিসংখ্যা বিভাগে সংগ্রহ কৰে ।

( vi ) ঋণ বিভাগ :- ডাঙৰ বাণিজ্যিক বেংকসমূহৰ ঋণ বিভাগ থাকে , যিয়ে ঋণ সম্পৰ্কীয় নীতিবিলাক চোৱাচিতা কৰে । উদাহৰণস্বৰূপে কাক ঋণ প্রদান কৰা হ’ব , কেনেকৈ ঋণ প্রদান কৰা হ’ব ইত্যাদি ।

( vii ) পৰিদৰ্শণ বিভাগ :- এই বিভাগৰ মুল কাম হৈছে , বেংকৰ বিভিন্ন শাখাৰ কাম কাজ পৰীক্ষা কৰা । পৰিদৰ্শক সকলে পৰীক্ষা নিৰীক্ষাৰ প্রতিবেদন বিভাগীয় মুৰীলৈ পঠায় । এই প্রতিবেদনৰ ভিত্তিত আঞ্চলিক বা শাখা কায্যালয়লৈ নীতি নির্দেশনা পঠোৱা হয় ।

( viii ) শাখা পৰিচালকৰ বিভাগ :- এই বিভাগৰ প্ৰধান কাম হৈছে , বেংকৰ নীতি নির্দেশনা ঠিকমতে কাৰ্যকৰী কৰা । শাখাবােৰৰ কামকাজ নিয়াৰিকৈ পৰিচালনা কৰা । প্রয়ােজন বােধে পৰিদর্শন বিভাগৰ সহায় লােৱা , শাখা সমূহৰ কামৰ সমন্বয় সাধন কৰা । যিবােৰ বেংকৰ আঞ্চলিক কায্যালয় থাকে , তেনে বেংকৰ আঞ্চলিক পৰিচালকে শাখাসমূহৰ কাম-কাজৰ তথ্যপাতি সংগ্রহ কৰে । তাৰ ভিত্তিত প্রতিবেদন প্রস্তুত কৰি সদৰ কায্যালয়লৈ পঠায় ।

( ix ) ছপা মুদ্রন বিভাগঃ এই বিভাগৰ বিষয়াৰ তত্বাবধানত বেংকৰ প্ৰয়ােজনীয় কামত পেন , পেন্সিল , প্ৰ – পত্ৰ আদিৰ সংগ্রহ , প্রস্তুতি , যােগান আদিৰ দায়িত্ব থাকে ।

৯। বেংকৰ মূলধন সংগঠনৰ বিষয়ে বর্ণনা কৰা ।

উত্তৰঃ বেংকৰ নিজস্ব পুঁজি সম্পর্কে বেংকিং নিয়ন্ত্রণ আইন 1949 চনত ব্যৱস্থা দিয়া আছে । ইয়াৰ 11 আৰু 12 নং ধাৰা এই ক্ষেত্ৰত প্রযােজ্য হয় । 11 নং ধাৰাত বেংকৰ নিম্নতম প্রয়ােজনীয় নিজস্ব মূলধনৰ মাত্রা বান্ধি দিয়া হৈছে । এই মাত্রা অনুসৰি কোনাে বেংকে কলিকতা , বােম্বাই আৰু মাদ্রাজত কায্যালয় খুলিলে তাৰ কাৰণে অতিৰিক্ত 5 লাখ টকা নিজস্ব পূজি বান্ধি দিয়া হৈছে । লগতে ভাৰতীয় আৰু বিদেশী বেংকৰ মাজত এই বিষয়ত বৈষম্য ৰখা হৈছে । ভাৰতৰ বাহিৰত পঞ্জীভূক্ত কোনাে বেংকে ভাৰতত কায্যালয় খুলি ব্যৱসায় কৰিবলৈ হ’লে নিম্নতম 15 লাখ টকা ভাৰতীয় বিজার্ভ বেংকত জমা দিব লাগে । অৱশ্যে তেনে বেংকে বােম্বাই , কলিকতা আৰু মাদ্রাজত ব্যৱসায় কৰিলে নিম্নতম 20 লাখ টকা নিজস্ব পূজি থাকিব লাগে ।ভাৰতীয় বেংকে তলত দিয়া ধৰণে নিজস্ব পুঁজি ৰাখিব লাগে ।

( i ) যদি ইয়াৰ কায্যালয় একাধিক ৰাজ্যত আছে- 5 লাখ টকা ।

( ii ) যদি তেনে কায্যালয় বােম্বাই , কলিকতা , মাদ্রাজত হয় , 10 লাখ টকা ।

( iii ) যদি সকলােবােৰ কায্যালয় একেখন ৰাজ্যতে আছে কিন্তু বােম্বাই , কলিকতা আৰু মাদ্রাজত কেন্দ্ৰ নাই তেতিয়া

( a ) মূল ব্যৱসায়ৰ কেন্দ্ৰৰ বাবে 5 লাখ টকা ।

( b ) মূল কাৰ্য্যালয় থকা জিলাখনতে আন শাখা থাকিলে প্রতি শাখাৰ বাবদ – 10 হাজাৰ টকা ।

( C ) একেখন ৰাজ্যত কিন্তু জিলাৰ বাহিৰত কায্যালয় থাকিলে 25 হাজাৰ টকা ।

( d ) যদি ইয়াৰ মাত্ৰ এটা কায্যালয় থাকে -50 হাজাৰ টকা ।

( e ) সকলােবােৰ কায্যালয় এখন ৰাজ্যতে আছে যদিও কলিকতা বা বােম্বাইত ইয়াৰ কেন্দ্র থাকিলে 5 লাখ টকা , কিন্তু অন্যান্য প্রতি কায্যালয়ৰ কাৰণে 25 হাজাৰ টকা । অৱশ্যে এইবােৰৰ মুঠ 10 লাখ টকা ।

বর্তমান ব্যক্তিগত খণ্ডৰ বেংক প্রতিষ্ঠা কৰিবলৈ আদায়ী মূলধন 100 কোটি টকা । 12 নং ধাৰা মতে বেংকৰ বৰঙনিকৃত অংশ মূলধন ইয়াৰ অনুমােদিত মূলধনৰ আধাতকৈ কম হ’ব নােৱাৰে । কিন্তু ইয়াৰ আদায়কৃত মূলধন বৰঙনিকৃত মূলধনৰ আধাতকৈ কম হ’ব নােৱাৰে । অর্থাৎ আদায়কৃত মূলধন ইয়াৰ অনুমােদিত মূলধনৰ এক চতুর্থাংশতকৈ কম হব নােৱাৰে ।

১০। বাণিজ্যিক বেংকক অনুজ্ঞা প্রদান কৰাৰ ব্যৱস্থা বর্ণনা কৰা ।

উত্তৰঃ বাণিজ্যিক বেংকবােৰক ভাৰতত ব্যৱসায় কৰিবলৈ অনুমতি প্রদান কৰি ৰিজার্ভ বেংকে দিয়া একপ্রকাৰ পত্ৰকে অনুজ্ঞাপত্ৰ বােলে । এই পত্ৰ পাবলৈ দৰ্খাস্তকাৰী বাণিজ্যিক বেংকে তলত উল্লেখ কৰা চৰ্ত পূৰণ কৰিব লাগে ।

( i ) ৰিজাৰ্ভ বেংকে দৰ্খাস্তকাৰী বেংকৰ বহীপত্ৰ পৰীক্ষা কৰি পৰিদৰ্শকৰ প্ৰতিবেদনৰ পৰা নিশ্চিত হ’ব লাগিব যে , সংশ্লিষ্ট বেংকে ইয়াৰ বর্তমান বা ভৱিষ্যত জমাকাৰীৰ ধন পৰিশােধ সময়ৰ লহে-লগে সম্পূৰ্ণৰূপে আদায় দিব পাৰিব ।

( ii ) বেংকৰ ব্যৱসায় যাতে বর্তমান বা ভূৱিষ্যতে জমাদাতাসকলৰ স্বাৰ্থৰ ব্যতিৰেকে পৰিচালিত নহয় বা নহ’ব সেই বিষয়ে ৰিজাৰ্ভ বেংক সন্তুষ্ট হ’ব লাগিব ।

( iii ) যদিহে কোনাে বিদেশী বেংকে অনুজ্ঞাপত্ৰ বিচাৰে , তেতিয়া ৰিজাৰ্ভ বেংকে চাব যাতে সেই বেংকৰ ব্যৱসায় জনসাধাৰণৰ স্বাৰ্থৰ ক্ষতিকাৰক নহয় । লগতে ৰিজার্ভ বেংকে এইটো চাব যে , সেই দেশৰ চৰকাৰে ভাৰতীয় বেংকক ব্যৱসায় কৰাত বৈষম্যমূলক আচৰণ নকৰে । বিজার্ভ বেংকে অনুজ্ঞাপত্র বাতিলাে কৰিব পাৰে যদিহে , কোনাে বেংকে ইয়াৰ নিহিত চর্তবােৰ পালন কৰিবলৈ ব্যর্থ হয় ।

১১ । কি কি চৰ্তৰ অধীনত কোনাে বেংকে এটা শাখা মুকলি কৰিব পাৰে, বৰ্ণনা কৰা ।

উত্তৰঃ বেংকৰ শাখা সম্প্ৰসাৰণৰ ক্ষেত্ৰত ভাৰতীয় বেংকিং নিয়ন্ত্রণ আইন 1949 চনত ব্যৱস্থা দিয়া আছে । এই ব্যৱস্থা অনুসৰি কোনাে বেংকে ভাৰতত নিজ ইচ্ছাৰে নতুন শাখা মুকলি কৰিব নােৱাৰে । ইয়াৰ বাবে ভাৰতীয় ৰিজাৰ্ভ বেংকৰ পৰা আগতীয়াকৈ অনুমতি ল’ব লাগে । বেংকিং নিয়ন্ত্রণ আইন 1949 চনৰ 23 নং ধাৰাই ৰিজার্ভ বেংকক এনে ক্ষমতা প্রয়োগৰ অধিকাৰ দিছে । এই ধাৰাৰ ব্যৱস্থা মতে কোনাে ঠাইত বেংকৰ শাখা মুকলি কৰিবলৈ অনুমতি প্রদান কৰিবলৈ কিছুমান চর্ত পূৰণ কৰিব লাগে–

( i ) শাখা মুকলি কৰিব খােজা বেংকৰ অতীত অভিলেখ আৰু বিত্তীয় অৱস্থা টনকীয়াল হ’ব লাগিব ।

( ii ) ইয়াৰ পৰিচালনা সন্তোষজনক হ’ব লাগিব ।

( iii ) হয়াৰ মূলধনৰ গাঠনি আৰু প্রত্যাশিত আয় সন্তোষজনক হ’ব লাগে ।

( iv ) তেনে কায্যালয় মুকলি কৰোতে জনসাধাৰণৰ স্বাৰ্থৰ অনুকূলে হ’ব লাগিব । অনুমতি পােৱাৰ পাছত কাৰ্য্য পৰিচালনাত এই চর্তবােৰ বাহাল নাথাকিলে অনুমতি বাতিল কৰি দিব পাৰে । অৱশ্যে ইয়াৰ ব্যতিক্রমাে আছে । যদি কোনাে ঠাইত সভা সমিতি , উৎসৱ আদিৰ কাৰণে অস্থায়ীভাৱে বেংক সেৱাৰ প্ৰয়ােজন হয় , তেতিয়াহ’লে ৰিজাৰ্ভ বেংকৰ পূর্বানুমতি নােলােৱাকৈ তাত কায্যালয় খুলিব পাৰে । কিন্তু তেনে অস্থায়ী কায্যালয় এমাহতকৈ বেছি দিন চলিব নােৱাৰে দ্বিতীয়তে একেখন নগৰ বা গাওঁৰ ভিতৰত কায্যালয় স্থানান্তৰ কৰিলে , ৰিজাৰ্ভ বেংকৰ পূর্বানুমতি ল’ব নালাগে ।

১২। বেংকৰ অগ্রিম আৰু ঋণৰ ওপৰত চমুটোকা লিখা ।

উত্তৰঃ বেংক হৈছে এটা ব্যৱসায়ী প্রতিষ্ঠান । বেংকে গ্রাহকক বিভিন্ন ধৰণে সেৱা আগবঢ়াই আয় অর্জন কৰে । ই এহাতে আমানত গ্রহণ কৰে আৰু আনহাতে অর্থনীতিৰ বিভিন্ন খণ্ডত ঋণ আৰু অগ্রিম ধন দি লাভ উপার্জন কৰে । বেংক আমানতৰ বেছিভাগেই গ্রাহকৰ তাগিদা মতে পৰিশােধ কৰিব লাগে । সেয়ে ইদীর্ঘম্যাদী সময়ৰ বাবে বিনিয়ােগ কৰিব নােৱাৰে । অথাৎ ই হ্রস্বকালৰ বাবে ঋণ আদান – প্রদান কৰে । বেংকে তলবী ঋণ , জাননীমর্মে পৰিশােধ্য ঋণ , বিল ভঙোৱা আদি কাৰ্য্যত অর্থ নিয়ােগ কৰি উপার্জন বঢ়ায় । হ্রস্বকালীন অগ্রিম প্রদানৰ কাৰণে চলিত হিচাপৰ যােগেদি অধিবিকর্ষ , নগদ ঋণ আৰু অন্য ঋণ প্রদান কৰে । এনেদৰে অগ্রিম আৰু ঋণ দি বেংকে যথেষ্ট আয় উপার্জন কৰে ।

১৩ । নগদ ধন অনুপাতৰ অর্থ লিখা ।

উত্তৰঃ আমানতৰ টকা গ্ৰাহকৰ তাগিদা মতে ঘূৰাই দিবলৈ বেংকে কিছু টকা সদায় নিজৰ হাতত মজুত ৰাখে । এইদৰে মজুত ৰখা টকাকে নগদ সংৰক্ষণ বা ধন বােলে । আমানতৰ এটা নির্দিষ্ট অংশ নগদ হিচাপে মজুত ৰাখিবলগীয়া কাৰণে ইয়াক নগদ সংৰক্ষণ অনুপাত বােলে ।

১৪ । অধিৰিকৰ্ষৰ অর্থ লিখা ।

উত্তৰঃ ব্যৱসায়ী গ্রাহকৰ বিশ্বাসযােগ্যতা অনুযায়ী হিচাপত থকা জমা ধনৰ উপৰিও এটা নির্দিষ্ট পৰিমাণলৈ অধিক ধন আদায় দিয়াৰ চুক্তি বা গ্রাহকৰ লগত থকা বা কৰা ব্যৱস্থাকে অধিবিকৰ্ষ বােলা হয় । ইয়াত এটা নির্দিষ্ট পৰিমাণৰ সূদ ধার্য্য কৰা হয় ।

১৫। নগদ ঋণৰ অৰ্থ প্ৰকাশ কৰা ।

উত্তৰঃ বিত্তীয় বৰ্ষৰ আৰম্ভণিতে কোনাে প্রতিভূতি অথবা অস্থাৱৰ সম্পত্তিৰ জিম্মাৰ বিপৰীতে ব্যৱসায়ী গ্রাহকক আৱশ্যক হােৱা ধনৰ পৰিমাণৰ বাবে বেংক আৰু গ্ৰাহকৰ মাজত হােৱা চুক্তি অনুযায়ী গ্রাহকক আৱশ্যক হােৱা হিচাপৰ বিপৰীতে উঠোৱা আৰু সুবিধা অনুযায়ী ধন জমা দিয়াৰ যি ব্যবস্থা তাকে নগদ ঋণ বােলা হয় ।

১৬। ঋণ কি ?

উত্তৰঃ এটা নির্দিষ্ট হাৰ সুদৰ বিনিময়ত এটা নির্দিষ্ট পৰিমাণৰ ঋণ এটা নির্দিষ্ট সময়ৰ বাবে প্রতিভূতিৰ বিপৰীতে বা নােহােৱাকৈ প্ৰদান কৰাকে ঋণ প্রদান বুলি কোৱা হয় ।

১৭। বেংকৰ প্ৰকৃতি ব্যাখ্যা কৰা ।

উত্তৰঃ বেংক এক প্রকাৰ বিত্তীয় অনুষ্ঠান । ই প্ৰধানকৈ টকা পইচা , বিত্তীয় কাকত , ঋণ আদিৰ লেনদেন কৰে । কিয়নাে বেংক ব্যৱসায়ৰ মূল বস্তু হৈছে টকা পইচাৰ লেনদেন । এটা ব্যৱসায়ী অনুষ্ঠান হিচাপে বেংকে সমাজত টকা পইচাৰ ব্যৱসায় কৰি মুনাফা উপার্জন কৰে । গতিকে এই দৃষ্টিভংগীৰ পৰা বেংকে একপ্রকাৰ ব্যৱসায়ীৰ প্রকৃতি গ্রহণ কৰে ।

মুনাফা উপার্জনৰ কাৰণে বেংকে ঋণৰ আদান – প্রদান কৰে । ই সমাজৰ বিভিন্ন ব্যক্তি তথা অনুষ্ঠান প্রতিষ্ঠানৰ সঞ্চিত ধন জমা লয় আৰু এইদৰে সংগ্ৰহ কৰা পূজি বেংকৰ এক প্ৰকাৰ ঋণ । কাৰণ এনে আমানতৰ টকা বেংকে ঘূৰাই দিবলৈ বাধ্য । আনহাতে সংগৃহীত পুঁজি বিভিন্ন শিল্পি উদ্যোগ , ব্যৱসায় বাণিজ্য আদিক ঋণ হিচাপে আগবঢ়ায় । এইদৰে পুঁজিৰ যােগান ধৰি দেশৰ আর্থিক কামত সহায় কৰে । এই ধৰণৰ কাম কাজৰ পৰাই বেংকে ঋণ গ্রহীতা আৰু ঋণদাতাৰ প্রকৃতি গ্রহণ কৰে ।

বেংকে আমানত সংগ্ৰহ কাৰ্য্যৰ যােগেদি সমাজৰ অ’ত – ত’ত সিঁচৰিত হৈ থকা সঞ্চয় একত্রিত কৰে আৰু ইয়াক উৎপাদন কায্যত বিনিয়ােগ কৰে । বেংকে সঞ্চয়কাৰী আৰু বিনিয়ােগকাৰীৰৰ মাজত মধ্যস্থতাকাৰীৰ ভূমিকা লয় । বেংকে ঋণ প্রদান কৰি পােৱা সুত আৰু সংগৃহীত ঋণৰ কাৰণে আদায় দিয়া সুতৰ ব্যৱধানৰ পৰা বেংকৰ মুনাফাৰ সৃষ্টি হয় । ইয়াৰােপৰি বেংকে আমানত দাতা বা বেংকৰ গ্রাহক আৰু বেংকৰ ঋণ গ্রহীতাৰ মাজত মধ্যস্থতা কৰোঁতে বেংকে ঋণ সৃষ্টিকাৰীৰ প্রকৃতি গ্রহণ কৰি ঋণগত মুদ্ৰাৰ সৃষ্টি কৰে ।

বেংকিং ব্যৱস্থা দেশৰ অৰ্থ ব্যৱস্থাৰ এক গুৰুত্বপূৰ্ণ খণ্ড আৰু সেই হিচাবে বেংকে অর্থব্যৱস্থাৰ প্রয়ােজন পূৰণ কৰে । অগ্রাধিকাৰ খণ্ডসমূহলৈ যথােচিত বিত্তৰ সৰবৰাহ কৰি আর্থিক কাৰ্য্যৰ সঞ্জীৱনী হিচাবে কাম কৰে । সেইপিনৰ পৰা বেংকে অর্থব্যৱস্থাৰ এক প্ৰকাৰ নায়ক স্বৰূপে প্ৰভাৱ বিস্তাৰ কৰে ।

বেংকে লােৱা আমানতৰ ধৰণৰ প্ৰকৃতিত অন্যান্য ঋণৰ পৰা যথেষ্ট পৃথক । কিয়নাে কৃষি বেংক , উদ্যোগিক বেংক আদিয়ে দীর্ঘম্যাদী ঋণ আমানত গ্ৰহণ কৰে । কিন্তু বাণিজ্যিক বেংকে লােৱা আমানতৰ অধিকাংশই হ্রস্বম্যাদী । গতিকে বাণিজ্যিক বেংকে দীর্ঘম্যাদী সময়ৰ কাৰণে ঋণ প্রধান কৰিব নােৱাৰে । কাৰণ জনসাধাৰণৰ পৰা সংগৃহীত – অধিকাংশ ধনেই গ্রাহকৰ তলব মর্মে প্রধান কৰিব লাগিব । গ্রাহকৰ তলব মতে বেংকে আমানতৰ টকা আদায় দিব পৰা সামর্থ্যৰ ওপৰত বেংক ব্যৱসায়ৰ ভৱিষ্যত নিৰ্ভৰ কৰে । গতিকে বেংক ব্যৱসায় আস্থাৰ ভিত্তিত প্রতিষ্ঠিত ।

বাণিজ্যিক বেংকে গ্রাহকক বিত্ত বিষয়ক দিহা পৰামর্শ দি উপদেষ্টা স্বৰূপেও কাম কৰে । গ্রাহকৰ হকে কোম্পানিৰ ঋণ পত্র ক্রয় বিক্রয় কৰি, গ্রাহকৰ দৰমহা , পেন্সন আদি আদায় কৰি এজেন্ট প্রকৃতিও গ্রহণ কৰে ।

১৮ । বেংকৰ প্রাথমিক কাৰ্য্য ব্যাখ্যা কৰা ।

উত্তৰঃ প্রাথমিক কার্যঃ যিবােৰ কার্য বাণিজ্যিক বেংকৰ আটাইতকৈ গুৰুত্বপূৰ্ণ তেনে কার্যক প্রাথমিক কার্য বােলা হয় । ইয়াক আকৌ দুই ধৰণে ভগাব পাৰি । যেনে—

( a ) জনসাধাৰণৰ পৰা আমানত গ্রহণ । আৰু

( b ) ঋণ প্রদান বিনিয়ােগ ।

( a ) জনসাধাৰণৰ পৰা আমানত গ্রহণঃ জনসাধাৰণৰ পৰা আমানত গ্ৰহণ কৰােতে বাণিজ্যিক বেংক সমূহে তলত দিয়া ধৰণে গ্রহণ কৰে ।

( i ) সঞ্চয়ী হিচাপঃ এনে হিচাপৰ মাধ্যমেদি বেংকে ক্ষুদ্র ক্ষুদ্র সঞ্চয়কাৰীক সঞ্চয়ৰ বাবে উদগনি প্রদান কৰে । বেকত এনে হিচাপ খােলাৰ বাবে সর্বনিম্ন টকাৰ পৰিমাণে বেংক ভেদে বেলেগ বেলেগ হােৱা দেখা যায় । বেংকৰ পূজিৰ এইটো এটা অন্যতম প্রধান উৎস । এনে হিচাপৰ গ্ৰাহকক সাধাৰণতে 5 % পৰা 6 % পর্যন্ত সুত প্রদান কৰা দেখা যায় আৰু এক সপ্তাহত দুবাৰতকৈ অধিক পূজি বেংকৰ পৰা আহৰণ কৰিব নােৱাৰে ।

( ii ) স্থায়ী হিচাপঃ এটা নির্দিষ্ট পৰিমাণৰ ধন এটা নির্দিষ্ট সময়লৈ জমা কৰি থােৱাকে স্থায়ী জমা হিচাপ বােলা হয় । এনে হিচাপত টকা জমা থলে সেই নির্দিষ্ট সময়ৰ আগত টকাটো উলিয়াব নােৱাৰে । অৱশ্যে ম্যাদৰ সময় উকলি যােৱাৰ আগতে উলিয়ালে সুদৰ লােকচান ভৰিব লগা হয় । আকর্ষণীয় সূদ প্রদান কৰা হেতুকে এনে হিচাপৰ জনপ্রিয়তা অধিক । বেংকৰ লাভ ভালেখিনি পৰিমাণে স্থায়ী জমা হিচাপৰ ওপৰতে নিৰ্ভৰ কৰে । এনে হিচাপত সঞ্চয় হিচাপতকৈ বেছি পৰিমাণৰ সূত প্রদান কৰে ।

( iii ) চলিত হিচাপঃ ব্যৱসায়িক জগতত অতি জনপ্রিয়তা লাভ কৰা এই প্ৰকাৰৰ হিচাপত বেংকে সূত প্ৰদান কৰা দেখা নাযায় , বৰঞ্চ হিচাপ পৰিচালনা কৰাৰ বাবদ বেংকে ভৰনি বাবদ ধনকাটি ৰাখে । এনে হিচাপৰ যােগেদি বেংকে সঞ্চয় আহৰণ কৰিলেও ইয়াক লাভজনক ভাৱে বেংকে খটুৱাব নােৱাৰে কাৰণে গ্রাহককো সুদ প্রদান নকৰে । আকৌ গ্রাহকে যিকোনাে মূহুর্ততে ধন উলিয়াই নিব পাৰে । গতিকে বেংকৰ চন্দুকতে বেংকে প্রায় সমুদায় আমানত জমা কৰি থবলগীয়া হয় ।

( b ) ঋণ প্রদান আৰু বিনিয়ােগ :- বাণিজ্যিক বেংকে গ্রাহকৰ পৰা সংগ্ৰহ কৰা আমানত বিভিন্ন খণ্ডত ঋণ হিচাপে প্ৰদান কৰি আৰু বিনিযোগ কৰি আয় উপার্জন কৰে । বাণিজ্যিক বেংকে তলত দিয়া ধৰণে ঋণ প্রদান কৰে ।

( i ) ঋণ :- এটা নির্দিষ্ট হাৰ সুদৰ বিনিময়ত এটা নির্দিষ্ট পৰিমাণৰ ঋণ এটা নির্দিষ্ট সময়ৰ বাবে প্রতিভূতিৰ বিপৰীতে বা নােহােৱাকৈ প্ৰদান কৰাকে ঋণ প্রদান বুলি কোৱা হয় ।

( ii ) নগদ ঋণ :- বিত্তীয় বৰ্ষৰ আৰম্ভণিতে কোনাে প্রতিভূতি অথবা অস্থাৱৰ সম্পত্তিৰ জিম্মাৰ বিপৰীতে ব্যৱসায়ী গ্রাহকক আৱশ্যক হােৱা ধনৰ পৰিমাণৰ বাবে বেংক আৰু গ্ৰাহকৰ মাজত হােৱা চুক্তি অনুযায়ী গ্ৰাহকক আৱশ্যক হােৱা হিচাপৰ বিপৰীতে উঠোৱা আৰু সুবিধা অনুযায়ী ধন জমা দিয়াৰ যি ব্যৱস্থা তাকে নগদ ঋণ বােলা হয় ।

( iii ) অধিবিকর্ষ :- ব্যৱসায়ী গ্রাহকৰ বিশ্বাসযােগ্যতা অনুযায়ী হিচাপত থকা জমা ধনৰ উপৰিও এটা নির্দিষ্ট পৰিমাণলৈ অধিক ধন আদায় দিয়াৰ চুক্তি বা গ্রাহকৰ লগত থকা বাকৰা ব্যৱস্থাকে অধিবিকর্ষ বােলা হয় । ইয়াত এটা নির্দিষ্ট পৰিমাণৰ সুদ ধার্য কৰা হয় ।

( iv ) বিল বাট্টাকৰণ :- ব্যৱসায়ী গ্রাহকৰ সুবিধার্থে ব্যৱসায় বাণিজ্যত প্রচলিত বিল বিলাক এক নির্দিষ্ট হাৰৰ বাট্টাৰ বিনিময়ত ভঙোৱাটো বাণিজ্যিক বেংকৰ এক অন্যতম কার্য । ইয়াৰ দ্বাৰা বাণিজ্যিক বেংকে বেহা বেপাৰৰ হ্রস্বম্যাদী পুঁজিৰ যােগান ধৰে । ফলত ব্যৱসায়ীসকল যথেষ্ট উপকৃত হয় । আনহাতে বিল ভঙাই দি বেংকে বাট্টা লয় । ই বেংকৰ উপার্জন বৰঙণি যােগায় ।

১৯ । বেংকৰ জনােপযােগী কাৰ্য্যাবলী আলােচনা কৰা ।

উত্তৰঃ গৌণকার্য :- বাণিজ্যিক বেংকৰ গৌণ কাৰ্য্যক দুই ধৰণে ভাগ কৰা হয় । যেনে–

( a ) প্রতিনিধিমূলক সেৱা । আৰু

( b ) জনােপযােগী সেৱা ।

( a ) প্রতিনিধিমূলক সেৱাঃ – আধুনিক বেংক ব্যৱসায়ত অধিক গ্রাহকক আকৰ্ষণ কৰিবলৈ গ্রাহকৰ হৈ ভালেমান কার্য সম্পাদন কৰে । সেই বিলাকৰ পৰা বেংকৰ লাভ নহলেও ব্যৱসায়িক প্রতিযােগিতাতত তিষ্টি থাকিবলৈ কৰাটো অতি জৰুৰী । এইবােৰ কাৰ্য বেংকৰ নিজৰ ইচ্ছাধীন ।

( i ) গ্রাহকৰ হৈ এঠাইৰ পৰা আন ঠাইলৈ ধন প্ৰেৰণ কৰা আৰু আদায় দিয়া ।

( ii ) গ্রাহকৰ আয়ৰ উৎসৰ পৰা বিভিন্ন আয় যেনে সুদ , লভ্যাংশ ইত্যাদি কম খৰচতে সংগ্রহ কৰি দিয়া ।

( iii ) গ্রাহকৰ হৈ প্ৰতিভূতি , ভ্রমণ টিকট , বৈদেশিক মুদ্রাৰ লেনদেন কৰা ।

( iv ) ন্যাস সম্পত্তিৰ পৰিচালনা তথা গ্রাহকৰ মূল্যবান সা – সম্পত্তি নিৰাপদে জমা ৰখা ইত্যাদি ।

( b ) জনােপযােগী সেৱাঃ বেংকৰ সামাজিক মর্যাদা আৰু গুৰুত্ব বৃদ্ধি কৰাৰ উদ্দেশ্যেৰে তলত দিয়া ধৰণে বেংকে ভালেমান কাৰ্য্য গ্রাহকৰ হৈ সম্পাদন কৰে ।

( i ) গ্রাহকৰ হৈ ভ্রমণ চেক , প্রত্যয় পত্র জাৰি কৰা ।

( ii ) গ্রাহকলৈ মূল্যৱান ব্যবসায়ীক তথ্য যােগান ধৰা তথা উপদেশ দিয়া ।

( iii ) বৈদেশিক লেনদেনত সাহায্য কৰা তথা অৱলেখন কার্য পালন কৰা ।

( iv ) কেন্দ্রীয় বেংকৰ বিভিন্ন প্রকাৰৰ ৰাজস্ব নীতি নিয়ম সমূহ ৰূপায়ণত সহযােগিতা কৰা ।

( v ) ধন প্রেৰণ কৰা ইত্যাদি ।

২০ । বাণিজ্যিক বেংক মানেকি বুজা লিখা । বাণিজ্যিক বেংকৰ সাধাৰণ জনােপযােগী আৰু প্রতিনিধিমূলক কাম-কাজৰ বৰ্ণনা কৰা ।

উত্তৰঃ বেংক হৈছে এটা বিত্তীয় প্রতিষ্ঠান । ই মূলতঃ টকা – পইচাৰ লেনদেন কৰে । বেংকৰ সংজ্ঞা সম্পর্কে বিভিন্ন পণ্ডিতে বিভিন্ন ধৰণে ব্যাখ্যা কৰিছে ।

দ্বিতীয় অংশ গৌণকার্য বাণিজ্যিক বেংকৰ গৌণ কাৰ্য্যক দুই ধৰণে ভাগ কৰা হয় । যেনে –

( a ) প্রতিনিধিমূলক সেৱা । আৰু

( b ) জনােপযােগী সেৱা ।

( a ) প্রতিনিধিমূলক সেবা :- আধুনিক বেংক ব্যৱসায়ত অধিক গ্রাহকক আকৰ্ষণ কৰিবলৈ গ্রাহকৰ হৈ ভালেমান কাৰ্য্য সম্পাদন কৰে । সেই বিলাকৰ পৰা বেংকৰ লাভ নহলেও ব্যৱসায়িক প্রতিযােগিতাতত তিষ্টি থাকিবলৈ কৰাটো অতি জৰুৰী । এইবােৰ কাৰ্য বেংকৰ নিজৰ ইচ্ছাধীন ।

( i ) গ্রাহকৰ হৈ এঠাইৰ পৰা আন ঠাইলৈ ধন প্ৰেৰণ কৰা আৰু আদায় দিয়া ।

( ii ) গ্রাহকৰ আয়ৰ উৎসৰ পৰা বিভিন্ন আয় যেনে সুদ , লভ্যাংশ ইত্যাদি কম খৰচতে সংগ্রহ কৰি দিয়া ।

( iii ) গ্রাহকৰ হৈ প্রতিভূতি , ভ্রমণ টিকট , বৈদেশিক মুদ্রা লেনদেন কৰা ।

( iv ) ন্যাস সম্পত্তিৰ পৰিচালনা তথা গ্রাহকৰ মূল্যবান সা – সম্পত্তি নিৰাপদে জমা ৰখা ইত্যাদি ।

( b ) জনােপযােগী সেৱা :- বেংকৰ সামাজিক মৰ্যাদা আৰু গুৰুত্ব বৃদ্ধি কৰাৰ উদ্দেশ্যেৰে তলত দিয়া ধৰণে বেংকে ভালেমান কাৰ্য্য গ্রাহকৰ হৈ সম্পাদন কৰে ।

( i ) গ্রাহকৰ হৈ ভ্রমণ চেক , প্রত্যয় পত্র জাৰি কৰা ।

( ii ) গ্রাহকলৈ মূল্যৱান ব্যবসায়ীক তথ্য যােগান ধৰা তথা উপদেশ দিয়া ।

( iii ) বৈদেশিক লেনদেনত সাহায্য কৰা তথা অৱলেখন কার্য পালন কৰা ।

( iv ) কেন্দ্রীয় বেংকৰ বিভিন্ন প্ৰকাৰৰ ৰাজস্ব নীতি নিয়ম সমূহ ৰূপায়ণত সহযােগিতা কৰা ।

( v ) ধন প্ৰেৰণ কৰা ইত্যাদি ।

Hi, I’m Dev Kirtonia, Founder & CEO of Dev Library. A website that provides all SCERT, NCERT 3 to 12, and BA, B.com, B.Sc, and Computer Science with Post Graduate Notes & Suggestions, Novel, eBooks, Biography, Quotes, Study Materials, and more.

I wish you could have been able to see you soon

Plzz chapter wise do question answer