ASOS Class 12 Economics Chapter 18 ব্যয়, Question answer to each chapter is provided in the list so that you can easily browse throughout different chapters (Assam State Open School) ASOS Class 12 Economics Chapter 18 ব্যয় and select needs one.

ASOS Class 12 Economics Chapter 18 ব্যয়

Also, you can read the Assam State Open School book online in these sections Solutions Krishna Kanta Handique State Open School Expert by Teachers as per ASOS (CBSE) Book guidelines. These solutions are part of SCERT All Subject Solutions. Here we have given ASOS Class 12 Economics Chapter 18 ব্যয় Solutions for All Subject, You can practice these here.

ব্যয়

Chapter : 18

পাঠ্য অন্তর্গত প্রশ্নাৱলীৰ উত্তৰঃ

1. আৰোপিত ব্যয় কি? পৰিশোধিত ব্যয়ৰ পৰা ই কিদৰে পৃথক?

উত্তৰঃ উৎপাদকসকলে সকলোবিলাৰ উপাদান ক্ৰয় নকৰে অথবা ভাৰালৈ নলয়। ইয়াৰে কিছুমান উপাদান উদ্যেক্তাসকলে নিজে যোগান ধৰে। তেওঁৰ নিজৰ ঘৰ-দুৱাৰ, ভূমি, টকা-পইটা আদি ব্যৱহাৰ কৰে আৰু নিজৰ প্ৰতিষ্ঠানতেই পৰিচালক হিচাপেও কাম কৰে। গতিকে তেওঁ এই স্ব নিয়োজিত আৰু স্বমালিকনাৰ বাবে ক্ষতিপূৰণ পাব লাগিব। এই উপাদানবিলাক তেওঁৰ ব্যৱসায়ত নিয়োগ নকৰি অন্য ক্ষেত্ৰত নিয়োগৰ পৰা যিধৰণে আয় আহৰণৰ সুযোগ লাভ কৰিলেহেঁতেন তাৰ পৰা বঞ্চিত হ’ল। ইবিলাকো ব্যয়ৰে অন্তৰ্ভুক্ত। বজাৰ দৰ অনুসৰিয়েই আমি ইবিলাকৰ ব্যয় পৰিমাপ কৰিব লাগিব। এনেবোৰ ব্যয়কে আৰোপিত ব্যয় বুলি কোৱা হয়। যিবোৰ ব্যয় প্রতিষ্ঠানখনৰ ভিতৰুৱা ব্যয়ৰ অন্তৰ্ভুক্ত হয় আৰু হিচাপৰ খাতাত অন্তৰ্ভুক্ত নহয়, সেইবোৰ ব্যায়ক আৰোপিত ব্যয় বুলি কোৱা হয়। আৰোপিত ব্যয়ৰ এটা উদাহৰণ হ’ল— নিজৰ ফেক্টৰী ঘৰৰ বাবদ পাব পৰা খাজনা।

2. পৰিশোধিত ব্যয় কিয়? অন্তৰ্নিহিত বা আৰোপিত ব্যয়ৰ পৰা ই কেনেদৰে পৃথক?

উত্তৰঃ কোনো এটা উৎপাদন প্রতিষ্ঠানে কিছুমান পৰিসম্পত্তিৰ সেৱা ক্ৰয় কৰে। যেনে – ঘৰ-দুৱাৰ, মেচিন ইত্যাদি। ঘৰ-দুৱাৰ আদি ভাড়াত লোৱাৰ বাবে খাজনা বা কেৰেয়া দিয়া হয়। আকৌ প্রতিষ্ঠানটোৱে কৰ্মচাৰী, হিচাপৰক্ষক মেনেজাৰ আদিও নিয়োগ কৰে আৰু তেওঁলোকক মজুৰি বা দৰমহা দিয়ে।এইদৰে উৎপাদন কাৰ্যৰ বাবে বিভিন্ন দ্ৰব্য আৰু সেৱাৰ যিখিনি প্রকৃত পৰিশোধ কৰা হয় তাকে পৰিশোধিত ব্যয় বা নিশ্চিত ব্যয় বুলি কোৱা হয়। সাধাৰণতে ব্যৱসায়িক ক্ষেত্ৰত হিচাপ ৰক্ষকে কেৱল প্ৰকৃত মুদ্রা ব্যয়কহে ব্যয় বুলি ধৰে। সেয়ে ব্যৱসায়িক ক্ষেত্ৰত ব্যয় বুলি কেৱল পৰিশোধিত ব্যয় সমূহকে কোৱা হয়।

3. স্বাভাৱিক লাভ ধাৰণাৰ ব্যাখ্যা কৰা। ব্যষ্টিবাদী অর্থনীতিত ই যে ব্যয়ৰ অন্তর্ভুক্ত সেই কথা প্ৰতিপন্ন কৰা।

উত্তৰঃ ব্যয়ৰ আন এটা উপাংশ হ’ল স্বাভাৱিক লাভ। স্বাভাৱিক লাভ হ’ল মুদ্রাগত আৰু আৰোপিত ব্যয়ৰ উপৰি এজন উদ্যোক্তাই পাব লগা অতিৰিক্ত পৰিমাণ, যিয়ে তেওঁৰ উৎপাদন কাৰ্য চলাই যাবলৈ অনুপ্ৰেৰণা যোগায়। স্বাভাৱিক লাভ হ’ল উদ্যোক্তাজনৰ সুযোগ ব্যয় আৰু সেয়েই উৎপাদন ব্যয়ৰ অন্তৰ্ভুক্ত। সুযোগ ব্যয় হ’ল সুযোগ অথবা বিকল্প মূল্য যিটো ত্যাগ কৰা হয়।

স্বাভাৱিক লাভ হ’ল নিম্নতম নিশ্চিত পৰিমাণৰ যিটো ইয়াৰ বিকল্প নিয়োগটোত পোৱা যায়। স্বাভাৱিক লাভ হ’ল এনে এটা পুৰস্কাৰ, যিটো এজন উদ্যোক্তাই কোনো এটা দ্রব্য উৎপাদনত উদ্ভৱ হ’ব পৰা বিপদ আৰু অনিশ্চয়তা বহনৰ বাবে পাব লাগে। উদাহৰণ স্বৰূপে— বিকল্প ব্যৱহাৰ থকা এটা উপাদান যেতিয়া কোনো এটা নিৰ্দিষ্ট উদ্দেশ্যত ব্যৱহাৰৰ কাৰণে নিৰ্বাচন কৰা হয়, তেতিয়া উপাদানটো আনটো বিকল্প উদ্দেশ্যত ব্যৱহাৰ কৰিব নোৱাৰি। অৰ্থাৎ এটা উদ্দেশ্যত ব্যৱহাৰ কৰিলে আনটো উদ্দেশ্যত ব্যৱহাৰৰ উদ্দেশ্যটো ত্যাগ কৰিবলগীয়া হয়। যেতিয়া উপাদানটো এটা উদ্দেশ্যত ব্যৱহাৰ কৰিবলৈ যাওঁতে আনটো বিকল্প উদ্দেশ্যত ব্যৱহাৰৰ সুযোগটো হেৰুৱাবলগীয়া হয়, তাকেই সুযোগ ব্যয় বুলি কোৱা হয়। উদাহৰণস্বৰূপে, ধৰা হওক এডোখৰ ভূমিত ধান খেতি কৰিব পাৰি আৰু মৰাপাটৰ খেতিও কৰিব পাৰি। ধান খেতি কৰিলে তেওঁৰ ভূমিডোখৰৰপৰা উপাৰ্জন হয় 20 টকা আৰু মৰাপাটৰ খেতি কৰিলে উপাৰ্জন হ’ব 30 টকা। অধিক উপাৰ্জনৰ কাৰণে স্বাভাৱিকতেই খেতিয়কজনে মাটিডোখৰ মৰাপাটৰ খেতিৰ কাৰণে নির্বাচন কৰিব; কিন্তু এনে নিৰ্বাচনৰ কাৰণে তেওঁ মাটিডোখৰত ধান খেতি কৰাৰপৰা অথবা ইয়াৰপৰা 20 টকা উপার্জন কৰছে। সুযোগৰপৰা বঞ্চিত হ’ব। গতিকে এই ক্ষেত্ৰত মাটিডোখৰৰ সুযোগ ব্যয় হৈছে 20 টকা।

এনেভাৱে দ্বিতীয় উৎকৃষ্ট ব্যৱহাৰৰপৰা এটা উপাদানে যি উপাৰ্জন কৰিব পাৰে তাকেই সুযোগ ব্যয় বুলি কোৱা হয়। বিকল্প ব্যৱহাৰ থকা উৎপাদনৰ প্ৰতিটো উপাদানৰ ক্ষেত্ৰত এনে সুযোগ ব্যয় সৃষ্টি হয় আৰু এই বিষয়ে অধ্যয়ন কৰাটো অতি গুৰুত্বপূৰ্ণ। কাৰণ সুযোগ ব্যয়ৰ অধ্যয়নৰ জৰিয়তে এটা উপাদান বা দ্ৰব্যৰ উৎকৃষ্ট ব্যৱহাৰৰ বিষয়ে নিশ্চিত হোৱাৰ উপৰিও সীমিত উপকৰণবোৰৰ ব্যৱহাৰৰ জৰিয়তে সৰ্বাধিক পৰিতৃপ্তি আৰু উৎপাদনৰ লক্ষ্যত উপনীত হোৱাৰ বিষয়ে নিশ্চিত হ’ব পৰা যায়।

4. ব্যক্তিবাদী অর্থনীতিত ব্যয়ৰ বিভিন্ন উপাদানসমূহৰ বিষয়ে ব্যাখ্যা কৰা।

উত্তৰঃ ব্যস্তিবাদী অৰ্থনীতিত ব্যয়ৰ বিভিন্ন উপাদানসমূহ হ’ল—

(ক) পৰিশোধিত ব্যয়ঃ কোনো এটা উৎপাদন প্রতিষ্ঠানে কিছুমান পৰিসম্পত্তিৰ সেৱা ক্রয় কৰে। যেনে— ঘৰ-দুৱাৰ মেচিন ইত্যাদি। ঘৰ -দুৱাৰ আদি ভাড়াত লোৱাৰ বাবে খাজনা বা কেৰেয়া দিয়া হয়। আকৌ প্রতিষ্ঠানটোৱে কৰ্মচাৰী, হিচাপৰক্ষক, মেনেজাৰ আদিও নিয়োগ কৰে আৰু তেওঁলোকক মজুৰি বা দৰমহা দিয়ে। এইদৰে উৎপাদন কার্যৰ বাবে বিভিন্ন দ্ৰব্য আৰু সেৱাৰ বাবদ যিখিনি প্রকৃত পৰিশোধ কৰা হয় তাকে পৰিশোধিত ব্যয় বা নিশ্চিত ব্যয় বুলি কোৱা হয়। সাধাৰণতে ব্যৱসায়িক ক্ষেত্ৰত হিচাপ ৰক্ষকে কেৱল প্রকৃত মুদ্ৰা ব্যয়কহে ব্যয় বুলি ধৰে। সেয়ে ব্যৱসায়িক ক্ষেত্ৰত ব্যয় বুলি কেৱল পৰিশোধিত ব্যয় সমূহকে কোৱা হয়।

(খ) আৰোপিত ব্যয়ঃ উৎপাদকসকলে সকলোবিলাৰ উপাদান ক্ৰয় নকৰে অথবা ভাৰালৈ নলয়। ইয়াৰে কিছুমান উপাদান উদ্যেক্তাসকলে নিজে যোগদ ধৰে। তেওঁৰ নিজৰ ঘৰ-দুৱাৰ, ভূমি, টকা-পইটা আদি ব্যৱহাৰ কৰে আৰু নিজৰ প্রতিষ্ঠানতেই পৰিচালক হিচাপেও কাম কৰে। গতিকে তেওঁ এই স্ব নিয়োজিত আৰু স্বমালিকনাৰ বাবে ক্ষতিপূৰণ পাব লাগিব। এই উপাদানবিলাক তেওঁ ব্যৱসায়ত নিয়োগ নকৰি অন্য ক্ষেত্ৰত নিয়োগৰ পৰা যিধৰণে আয় আহৰণৰ সুযোগ লাভ কৰিলেহেঁতেন তাৰ পৰা বঞ্চিত হ’ল। ইবিলাকো ব্যয়ৰে অন্তর্ভুক্ত। বজাৰ দৰ অনুসৰিয়েই আমি ইবিলাকৰ ব্যয় পৰিমাপ কৰিব লাগিব। এনেবোৰ ব্যয়কে আৰোপিত ব্যয় বুলি কোৱা হয়। যিবোৰ ব্যয় প্রতিষ্ঠানখনৰ ভিতৰুৱা ব্যায়ৰ অন্তৰ্ভুক্ত হয় আৰু হিচাপৰ খাতাত অন্তৰ্ভুক্ত নহয়, সেইবোৰ ব্যায়ক আৰোপিত বায় বুলি কোৱা হয়। আৰোপিত ব্যয়ৰ এটা উদাহৰণ হ’ল— নিজৰ ফেক্টৰী ঘৰৰ বাবদ পাব পৰা খাজনা।

(গ) স্বাভাৱিক লাভঃ স্বাভাৱিক লাভ হ’ল নিম্নতম নিশ্চিত পৰিমাণৰ যিটো ইয়াৰ বিকল্প নিয়োগটোত পোৱা যায়। স্বাভাৱিক লাভ হ’ল এনে এটা পুৰস্কাৰ, যিটো এজন উদ্যোক্তাই কোনো এটা দ্রব্য উৎপাদনত উদ্ভৱ হ’ব পৰা বিপদ আৰু অনিশ্চয়তা বহনৰ বাবে পাব লাগে। উদাহৰণ স্বৰূপে— বিকল্প ব্যৱহাৰ থকা এটা উপাদান যেতিয়া কোনো এটা নির্দিষ্ট উদ্দেশ্যত ব্যৱহাৰৰ কাৰণে নিৰ্বাচন কৰা হয়, তেতিয়া উপাদানটো আনটো বিকল্প উদ্দেশ্যত ব্যৱহাৰ কৰিব নোৱাৰি। অৰ্থাৎ এটা উদ্দেশ্যত ব্যৱহাৰ কৰিলে আনটো উদ্দেশ্যত ব্যৱহাৰৰ উদ্দেশ্যটো ত্যাগ কৰিবলগীয়া হয়। যেতিয়া উপাদানটো এটা উদ্দেশ্যত ব্যৱহাৰ কৰিবলৈ যাওঁতে আনটো বিকল্প উদ্দেশ্যত ব্যৱহাৰৰ সুযোগটো হেৰুৱাবলগীয়া হয়, তাকেই সুযোগ ব্যয় বুলি কোৱা হয়।

5. ব্যৱসায় আৰু ব্যষ্টিবাদী অর্থনীতিত ব্যৱহৃত ব্যয়ৰ ধাৰণাৰ মাজৰ পার্থক্য উলিওৱা।

উত্তৰঃ ব্যষ্টিবাদী অৰ্থনীতিত মুঠ ব্যয়ৰ ভিতৰত পৰিশোধিত ব্যয়, আৰোপিত ব্যয় আৰু স্বাভাৱিক লাভ অন্তর্ভুক্ত হয়।

ব্যক্তিবাদী অর্থনীতিত এজন কৃষকৰ ধান উৎপাদনত হোৱা মুঠ ব্যয় তলত দেখুওৱা হ’ল—

পৰিশোধিত ব্যয় হ’ল— সাৰ, কীটনাশক দ্ৰব্য, বীজ সিঁচা আৰু শস্য চপোৱা কার্যত নিয়োজিত ব্যয়।

নিযে যোগান ধৰা আহিলা বা আৰোপিত ব্যয়— নিজা ভূমি, নিজা পানীৰ ব্যৱস্থা যাক জলসিঞ্চনৰ বাবে ব্যৱহাৰ কৰে, নিজা শস্য বীজৰ আগৰ কৃষি শ্ৰমিকৰ মজুৰি, ট্ৰেক্টৰ আৰু শস্য চপোৱা যন্ত্ৰ বা মানুহৰ ভাড়া, শস্য বীমাৰ বাবে কৰা পৰিশোধ, চৰকাৰক দিয়া কৰ, বিদ্যুতৰ বাবদ খৰচ।

স্বাভাৱিক লাভ— ব্যয় অথবা অন্তর্নিহিত ব্যয়, খেতিয়কজনে কোনো এটা শস্য উৎপাদনত থাকিবলে পাব লগা আয়, যেতিয়ালৈকে এটা নিম্নতম অর্থ মজুৰি হিচাপে পাই থাকিব অন্যথাই তেওঁ অন্য দ্রব্য উৎপাদনলৈ গতি কৰিব, তেওঁ আৰু তেওঁৰ পৰিয়ালৰ লোকৰ শ্ৰম।

6. উপযুক্ত উদাহৰণৰ সহায়ত স্থিৰ ব্যয় আৰু চলনশীল ব্যয়ৰ মাজত পার্থক্য উলিওৱা।

উত্তৰঃ যিবিলাক ব্যয় উৎপাদনৰ পৰিমাণৰ পৰিৱৰ্তনৰ সৈতে বঢ়া-টুটা কৰে, সিবিলাককে চলনশীল বা পৰিৱৰ্তনশীল ব্যয় বুলি কোৱা হয়। উৎপাদন কার্যত যিবোৰ উৎপাদক নিয়োগ কৰা হয় সেইবোৰৰ কিছুমানৰ প্ৰয়োগৰ পৰিমাণ উৎপাদনৰ পৰিসৰ পৰিৱৰ্তনৰ লগে লগে পৰিৱৰ্তন কৰিব পৰা যায়। উদাহৰণস্বৰূপে, শ্রমিক আৰু কেঁচামালৰ নিয়োগৰ পৰিমাণ উৎপাদন বৃদ্ধিৰ প্ৰয়োজনত বৃদ্ধি কৰিব পৰা যায় আৰু উৎপাদন সংকোচন অনুসৰি হ্ৰাস কৰিব পৰা যায়। উৎপাদনৰ পৰিমাণৰ পৰিৱৰ্তন অনুসৰি যিবিলাক উপাদান বা উৎপাদকৰ পৰিৱৰ্তন সম্ভৱপৰ তেনে উপাদানবোৰক পৰিৱৰ্তনশীল উপাদান বুলি কোৱা হয়। উদাহৰণ স্বৰূপে কলম উৎপাদন কৰা প্ৰতিষ্ঠানটোৰ বেছি কেঁচা সামগ্ৰী অথবা শ্ৰমিকৰ প্ৰয়োজন হ’ব যদিহে বেছিকৈ কলম উৎপাদন কৰিব বিচাৰে। কিন্তু যদি উৎপাদন কমাব বিচাৰে তেন্তে এনেবিলাক সামগ্ৰীৰ ওপৰত কম পৰিমাণৰহে ব্যয় কৰিব লাগিব, আৰু যদি উৎপাদন বন্ধ কৰি দিয়া হয়, তেন্তে এনেবিলাক সামগ্ৰীৰ বাবে ব্যয় কৰাৰ কোনো প্রয়োজন নাথাকে। সেয়ে চলনশীল ব্যয়সমূহ উৎপাদনৰ পৰ্যায়ৰ পৰিবৰ্তনৰ লগে লগে বঢ়া-টুটা হয়।

আনহাতে যন্ত্ৰপাতিৰ আৰু ঘৰ-দুৱাৰৰ দৰে মূলধনী সামগ্ৰী আৰু পৰিচালকৰ দৰে উপাদানৰ প্ৰয়োগৰ পৰিৱৰ্তন উৎপাদনৰ হ্ৰাস-বৃদ্ধি অনুসৰি তৎকালেই সম্ভৱপৰ নহয়। এনে উপাদানবোৰৰ প্ৰয়োগৰ পৰিমাণ পৰিৱৰ্তনৰ অৰ্থে সময়ৰ প্রয়োজন হয়। উদাহৰণস্বৰূপে, কোনো এখন উৎপাদনী প্ৰতিষ্ঠানত উৎপাদন বৃদ্ধিৰ প্ৰয়োজনত এটা নতুন কাৰখানা স্থাপনৰ অৰ্থে যথেষ্ট সময়ৰ প্ৰয়োজন হয়। এনেভাৱে যিবোৰ উপাদানৰ প্ৰয়োগৰ পৰিৱৰ্তনৰ অৰ্থে সময়ৰ প্ৰয়োজন হয় তেনে উপাদানবোৰক স্থিৰ উপাদান বুলি কোৱা হয়। স্থিৰ ব্যয়ৰ উদাহৰণ হ’ল-ফেক্টৰীৰ ঘৰ ভাড়া, ধাৰলৈ লোৱা মূলধনৰ বাবদ পৰিশোধ কৰা সুদ, সম্পত্তিৰ কৰ, স্থায়ী শ্রমিকক দিয়া মজুৰি আৰু দৰমহা ইত্যাদি। এই সকলোবোৰ ব্যয় উৎপাদনত দ্ৰব্যৰ পৰিমাণ বেছি, কম, অথবা একেবাৰে নাথাকিলেও একেই থাকে। স্থিৰ ব্যয় উৎপাদিত দ্ৰব্যৰ পৰিমাণৰ পৰিৱৰ্তনৰ লগত বঢ়া-টুটা নহয়।

7. উৎপাদন আৰু গড় স্থিৰ ব্যয়ৰ মাজৰ সম্পৰ্ক উলিওৱা।

উত্তৰঃ গড় স্থিৰ ব্যয় উলিয়াবলৈ হ’লে মুঠ স্থিৰ ব্যয়ক উৎপাদিত দ্ৰব্যৰ পৰিমাণেৰে ভাগ কৰিলেই পোৱা যায়। গড় স্থি ব্যয় = মুঠ স্থিৰ ব্যয় ÷ উৎপাদনৰ এককসমূহ।

স্থিৰ বায় হ’ল উৎপাদনৰ পৰিমাণ যিয়েই নহওঁক, ব্যয় স্থিৰ থাকে। গতিকে, উৎপাদনৰ পৰিমাণ বৃদ্ধি পোৱাৰ লগে লগে মুঠ স্থিৰ ব্যয় বেছি সংখ্যক এককৰ ওপৰত বিতৰণ কৰা হয়। ইয়াৰ ফলত গড় স্থিৰ ব্যয় প্ৰত্যেকটো উৎপাদনৰ একক বৃদ্ধি পোৱাৰ লগে লগে কমি যায়। গতিকে যিমানে উৎপাদনৰ পৰিমাণ বেছি হয়, গড় স্থিৰ ব্যয় সিমানে কমি যায়।

৪. গড় স্থিৰ ব্যয় আৰু গড় পৰিৱৰ্তনশীল ব্যয়ৰ মাজৰ পাৰ্থক্য উলিওৱা আৰু ই কেনেকৈ নিৰ্ণয় কৰা হয় ব্যাখ্যা কৰা।

উত্তৰঃ গড় স্থিৰ ব্যয় উলিয়াবলৈ হ’লে মুঠ স্থিৰ ব্যয়ক উৎপাদিত দ্ৰব্যৰ পৰিমাণেৰে ভাগ কৰিলেই পোৱা যায়। গড় স্থি ব্যয় = মুঠ স্থিৰ ব্যয় ÷ উৎপাদনৰ এককসমূহ।

স্থিৰ ব্যয় হ’ল উৎপাদনৰ পৰিমাণ যিয়েই নহওঁক, ব্যয় স্থিৰ থাকে৷ গতিকে, উৎপাদনৰ পৰিমাণ বৃদ্ধি পোৱাৰ লগে লগে মুঠ স্থিৰ ব্যয় বেছি সংখ্যক এককৰ ওপৰত বিতৰণ কৰা হয়। ইয়াৰ ফলত গড় স্থিৰ ব্যয় প্রত্যেকটো উৎপাদনৰ একক বৃদ্ধি পোৱাৰ লগে লগে যায়। গতিকে যিমানে উৎপাদনৰ পৰিমাণ বেছি হয়, গড় স্থিৰ ব্যয় সিমানে কমি যায়।

গড় পৰিৱৰ্তনশীল ব্যয় পাবলৈ হ’লে মুঠ পৰিৱৰ্তনশীল ব্যয়ক উৎপাদিত দ্ৰব্যৰ এককেৰে হৰণ কৰিব লাগে।

অর্থাৎ, গড় পৰিবর্তনশীল ব্যয় (AVC) = মুঠ পৰিৱৰ্তনশীল ব্যয় ÷ উৎপাদিত দ্ৰব্যৰ এককৰ পৰিমাণ।

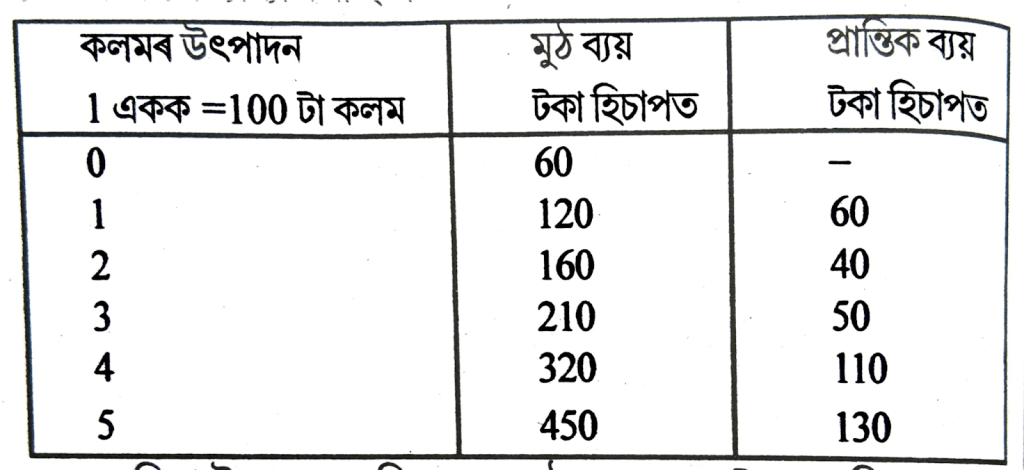

9. প্রান্তিক ব্যয়ৰ ধাৰণাটো ব্যাখ্যা কৰা৷ ইয়াক কেনেকৈ নিৰ্ণয় কৰা হয় উদাহৰণৰ সহায়ত দেখুওৱা।

উত্তৰঃ এটা দ্ৰব্যৰ অতিৰিক্ত গোট এটা উৎপাদন কৰোঁতে যি অতিৰিক্ত ব্যয় হয় তাকেই প্রান্তিকব্যয় বুলি কোৱা হয়। তলত তালিকাৰ সহায়ত প্ৰান্তিক ব্যয়ৰ ধাৰণাটো ব্যাখ্যা কৰা হ’ল—

যেতিয়া উৎপাদনৰ পৰিমাণ শূন্য মুঠ ব্যয় হয় 60 টকা। যেতিয়া 1 একক কলম উৎপাদকজনৰ দ্বাৰা উৎপাদন কৰা হয়, তেন্তে মুঠ ব্যয় 120 টকালৈ বৃদ্ধি হয়। সেয়ে এক একক দ্রব্য উৎপাদন কৰোতে প্রান্তিক ব্যয় হয় 60 টকা [120 – 60 টকা], যেতিয়া ই 2 একক দ্রব্য উৎপাদন কৰে, তেতিয়া মুঠ ব্যয় 160 টকালৈ বৃদ্ধি পায়, আৰু 2 নং এককৰ প্ৰান্তিক ব্যয় হয় 40 টকা (160 –120) টকা। এই পৰিমাণটো উলিওৱা হৈছে 2 নং একক দ্রব্য উৎপাদনৰ বাবে পোৱা মুঠ ব্যয়ৰ পৰা। একক দ্রব্য উৎপাদনৰ মুঠ ব্যয় বিয়োগ কৰি। সেইদৰে 1 এককৰ প্ৰান্তিক ব্যয়টো উলিওৱা হৈছে 1 একক উৎপাদনৰ মুঠ ব্যয়ৰ পৰা শূন্য উৎপাদনৰ মুঠ ব্যয় বিয়োগ কৰি। প্ৰান্তিক ব্যয়ৰ সূত্ৰটো হ’ল— যিকোনো এটা পৰ্যায়ৰ উৎপাদনৰ প্ৰান্তিক ব্যয় হ’ল শেষ উৎপাদিত এককৰ ব্যয়।

প্রান্তিক ব্যয় কেৱল পৰিৱৰ্তনশীল ব্যয়ৰ ওপৰতহে নিৰ্ভৰশীল। ই স্থিৰ ব্যয়ৰ দ্বাৰা প্রভাবান্বিত নহয়। প্রান্তিক ব্যয় নির্ণয় কৰিবলৈ হ’লে কেৱল মুঠ চলনশীল ব্যয়ৰ পৰিমাণ জানিব লাগিব।

10. স্থিৰ নে চলনশীল ব্যয়ে প্রান্তিক ব্যয় নিৰ্দ্ধাৰণ কৰে? কাৰণ দৰ্শোৱা।

উত্তৰঃ প্ৰান্তিক ব্যয় কেৱল পৰিৱৰ্তনশীল ব্যয়ৰ ওপৰতহে নিৰ্ভৰশীল। কাৰণ স্থিৰ ব্যয় সদায় স্থিৰে থাকে। উৎপাদনৰ পৰিমাণ বৃদ্ধি হোৱাৰ লগে লগে মুঠ ব্যয় কেৱল চলনশীল ব্যয়ৰ পৰিৱৰ্তনৰ বাবেহে পৰিৱৰ্তন হয়। সেয়েহে প্রান্তিক ব্যয় নির্ণয় কৰিবলৈ হ’লে কেৱল মুঠ চলনশীল ব্যয়ৰ পৰিমাণ জনা থাকিব লাগিব।